دوره 32، شماره 3 - ( خرداد 1403 )

جلد 32 شماره 3 صفحات 7644-7626 |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Ranjbar Jamalabadi H, Moeinaldin M, Heyrani F, Dehghan Dehnavi H. Compilation of a Tool to Measure Financial Knowledge and Skills of Hospital Managers. JSSU 2024; 32 (3) :7626-7644

URL: http://jssu.ssu.ac.ir/article-1-6115-fa.html

URL: http://jssu.ssu.ac.ir/article-1-6115-fa.html

رنجبر جمالآبادی حمیدرضا، معین الدین محمود، حیرانی فروغ، دهقان دهنوی حسن. تدوین ابزار سنجش دانش و مهارت مالی مدیران بیمارستانها. مجله علمي پژوهشي دانشگاه علوم پزشكي شهید صدوقی يزد. 1403; 32 (3) :7626-7644

متن کامل [PDF 1380 kb]

(523 دریافت)

| چکیده (HTML) (1382 مشاهده)

متن کامل: (930 مشاهده)

مقدمه

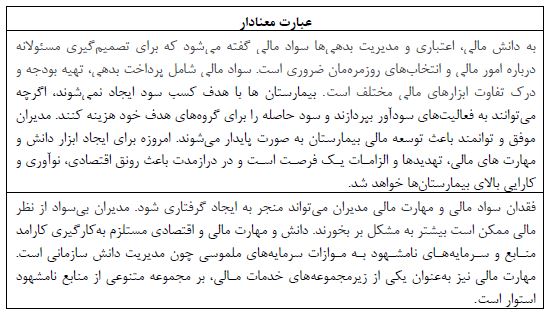

یکی از بارزترین ویژگیهای عصر حاضر، تغییرات و تحولات شگرف و مداومی است که در طرز تفکر، ایدئولوژی، ارزشهای اجتماعی، روشهای انجام کار و بسیاری از پدیدههای دیگر زندگی به چشم میخورد (1). باتوجهبه این تحولات شگرف، مسئله این است که مدیران چگونه سازمان خود را در جهتی سوق و توسعه دهند که بهتر بتواند با تغییرات و تحولات محیط هماهنگ شود. بهعبارتدیگر مدیران چگونه میتوانند بهجای داشتن حالت انفعالی (بگذارند که وقایع بر آنها حادث شود) حالت فعال داشته و قبلاً حوادث (تغییرات اقتصادی، علمی، فنی، سیاسی و...) را پیشبینی و اقدامات لازم را به عملآورند (2). یکی از مهمترین تصمیمات مدیران، تصمیمات در حوزه مالی است که از مهمترین آنها میتوان به نحوه سرمایهگذاری، تأمین مالی و استقراض، توانایی تجزیه و تحلیل بازارهای مالی باتوجهبه صنعت و حوزه فعالیت اشاره نمود. این تصمیمات مستلزم داشتن دانش و مهارت مالی میباشد، بنابراین تصمیمگیرندگان سازمان باید سطحی از دانش و سواد مالی عمومی و تخصصی را دارا باشند تا بتوانند منافع ذینفعان سازمان را حداکثر نمایند که این امر بر تداوم و حیات سازمان تأثیر گذاشته و در نتیجه رفاه جامعه را در برخواهد داشت (3) و مدیران بیمارستانها نیز از این امر مستثنی نیستند، چرا که بیمارستان، بازوی مهم ارائه خدمات سلامت است و قسمت عمده منابع نظام سلامت را به خود اختصاص میدهد. اطلاعات موجود نشان میدهند که، در سالیان اخیر، بیش از 50 درصد از هزینههای درمانی کشور صرف هزینههای بستری شده است (4). با عنایت به محدودیت منابع ارزشمند بخش سلامت، تخصیص درست منابع، اعمال مدیریت علمی، برنامهریزی صحیح و اصولی گامی مهم در دستیابی به اهداف نظام سلامت خواهد بود (5). کمبود منابع مالی و بیاطمینانی مالی از چالشهای مهمی است که بر فرایند تصمیمگیری مالی در یک بیمارستان میتواند تأثیر نامطلوب داشته باشد. درک درست اصول مدیریت مالی و چگونگی شیوه ارائه اطلاعات مالی و چگونگی تسهیم هزینهها در یک بیمارستان به مدیران آن بیمارستان کمک میکند تا تصویری پویا از فعالیتها و اهداف خود داشته باشد و بتوانند برای آینده با آگاهی بیشتر تصمیمگیری کنند (6). دانش مالی عبارتاست از مجموعه مهارتها و ادراکهای لازم جهت مدیریت منابع پولی که برای اولینبار توسط بنیاد تحقیقات آموزش انگلستان مطرح و در دو دهه گذشته به یکی از موضوعات مهم پژوهشی در جهان تبدیل شده است و در پژوهشهای متعددی اهمیت آن در ابعاد مختلف اجتماعی و روانی از جمله افزایش رفاه مالی و امنیت اجتماعی افراد جامعه تأیید گردیده است (7). سازمان ملل در دهه دوم قرن،21 در تعریف مفهوم و ماهیت سواد مهارتهایی اعلام نموده که داشتن این تواناییها و مهارتها مصداق باسواد بودن قرار گرفته است. این مهارتها عبارتاند از: سواد عاطفی، سواد ارتباطی، سواد مالی، سواد رسانهای، سواد تربیتی، سواد رایانهای، سواد سلامتی، سواد نژادی و قومی، سواد بومشناختی، سواد تحلیلی، سواد انرژی و سواد علمی (8). سواد و دانش مالی بهعنوان توانایی درک و ارزیابی اطلاعات مربوطه که برای اتخاذ تصمیم آگاهانه از نتایج مالی محتمل لازم است، تعریف میشود (9). دانش و مهارت مالی به فرد اجازه میدهد تا اصول بودجهبندی، پسانداز و سرمایهگذاری را درک کند (10). این دانش بهویژه برای مدیران مهم است؛ زیرا برنامهریزی مالی صحیح در ابتدای کار برای توانایی درک انتخابهای مالی، برنامهریزی مالی برای آینده، انباشت ثروت، عاقلانه خرجکردن رفاه مالی طولانیمدت و مدیریت چالشهای مرتبط با رویدادهای پیشروی بیمارستان بسیار مهم میباشد (11). مهارت و سواد مالی امروزه بهعنوان یک مهارت حیاتی شناخته شده است. پلتفرمهای دیجیتال دسترسی به خدمات مالی را تسهیل کردهاند، اما درعینحال، کمبود دانش در مورد نحوه مدیریت آن وجود دارد (12). موضوع سواد مالی و لزوم بررسی آن بدین لحاظ اهمیت دارد که بر موضوعاتی چون عدم کفایت سواد مالی، زندگی افراد، خانواده و شرکای تجاری آنها به سبب اتخاذ تصمیمات نامناسب مالی، سخت تأثیرگذار است و این امر اثرات نامناسب بر جامعه داشته و حتی سبب کاهش ثروت ملی و در نهایت کاهش سطح رفاه مالی در جامعه میگردد. با وجود اهمیت بالای دانش و مهارت مالی باید دانست که این مقوله بهصورت مستقیم قابلاندازهگیری نیست و باید برای آن شاخصهایی در نظر گرفته شود و برای سنجش آن نیز از ابزاری مناسب و استاندارد استفاده گردد. تاکنون مقالات متعددی برای سنجش سواد مالی تدوین شده است. به عنوان مثال روشندل و همکاران ضمن ارائه ابزاری مناسب برای سنجش سطح سواد مالی دانشآموزان مقطه متوسطه اول، به سنجش سطح این سواد از طریق مدل پروبیت در بین این دانشآموزان پرداختند (13). خسروی فارسانی و بنی طالبی دهکردی به نتبیین دو مفهوم توانایی مالی و سواد مالی از منظردانش و ارائه الگوی پیشنهادی قابلیت مالی افراد از طریق پدیدارشناسی پرداخته که شامل 3 مضمون اصلی توانایی، چارچوب ذهنی و ارتباط، 4 مقوله مهارتها، نگرشها و انگیزههای کلی و مالی همچنین 39 فاکتور تاثیرگذار است (14). با این وجود در داخل کشور، مطالعات اندکی در رابطه با سواد مالی مدیران بیمارستان صورتگرفته است و اغلب از ابزارهای توسعهیافته در کشورهای دیگر استفاده شده است که این امر به دلیل بومی نبودن ابزار ممکن است با مشکلاتی همراه باشد. بر این اساس تحقیق حاضر در پی آن است که با رویکردی اکتشافی به ارائه ابزاری جهت اندازهگیری دانش و مهارتهای مالی مورد نیاز مدیران بیمارستان بپردازد.

روش بررسی

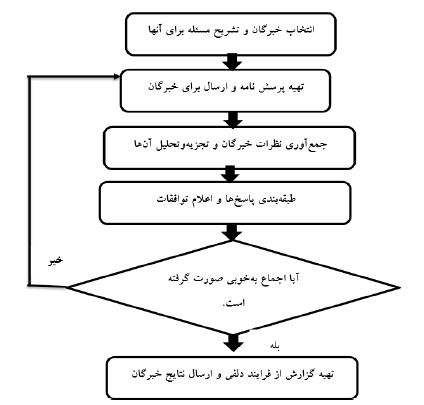

پژوهش حاضر به لحاظ هدف کاربردی و به لحاظ پارادایم از نوع تحقیقات آمیخته کیفی- کمی با رویکرد اکتشافی میباشد و به لحاظ استراتژی اجرا پیمایشی است و با هدف تدوین ابزار سنجش دانش و مهارت مالی مدیران بیمارستان¬ها انجام شده است. به دلیل جدید بودن موضوع و گستردگی ابعاد آن، مراحل توسعه آن باید بر مبنای خرد جمعی شناسایی شود؛ بنابراین، روش دلفی فازی مبنای کار قرار گرفت تا علاوه بر ارتباط مؤثر باخبرگان مالی و دستیابی سریع به اجماع میان نظرات آنها، با بهکارگیری اعداد فازی بهجای اعداد قطعی، به نتایج نزدیک به واقعیت دستیافت؛ بنابراین روش تحقیق در سه مرحله انجام شد. گام اول: تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان بر اساس روش دلفی فازی

گام دوم: وزندهی به ابعاد شناسایی شده با کمک روش AHP

گام 3: تهیه پرسشنامه سنجش دانش و مهارت مالی مدیران بیمارستانها با استفاده از تکنیک دلفی فازی

مراحل گامهای پژوهش:

گام اول: تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان

در این مرحله ابتدا شاخصها و مؤلفههای دانش و مهارت مالی مدیران بیمارستان با کمک روش پدیدارشناسی و تجزیه و تحلیل هفت مرحلهای کولایزی بر اساس تجربه زیسته خبرگان شناسایی شد. در این پژوهش جهت مصاحبه اولیه از خبرگانی استفاده شده است که دارای مدرک کارشناسی ارشد یا دکترا در رشته حسابداری و مالی بوده و یا عضو هیئت علمی دانشگاه با مرتبه استادیاری و بالاتر بوده و دانش و تجربه در حوزه مدیریت بیمارستان و سابقه خدمت در سطوح مختلف وزارت بهداشت/ دانشگاههای علوم پزشکی کشور، حداقل به مدت 5 سال را داشته باشند. برای نمونهگیری از روش نمونهگیری گلولهبرفی که جزء روشهای نمونهگیری هدفمند است استفاده شد. روند مصاحبه از یک عضو شروع و سپس از مشارکتکننده خواسته شد که فرد یا افراد دیگری را که میشناسد که ویژگیهای موردنظر محقق را دارند، معرفی نماید.

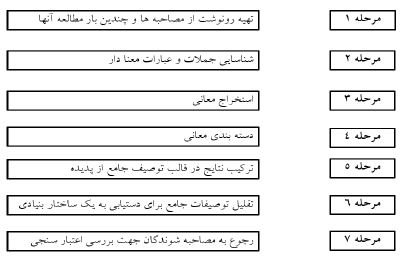

مرحله اول، تهیه رونوشت از مصاحبهها و مطالعه چند باره آنها و سپس عمل مفهوم سازی است.

مرحله دوم، شناسایی جملات و عبارات معنادار، این مقوله به عنوان مقوله محوری انتخاب شده و در مرکز مدل قرار میگیرد.

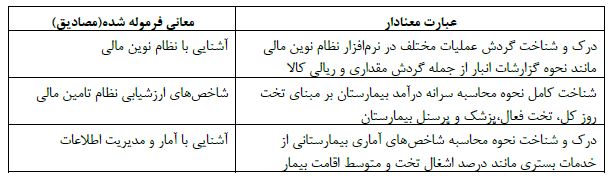

مرحله سوم، تلاش برای استخراج معانی فرموله شده است که نمونهای از آن در جدول (3) ارائه شده است.

هفت مرحله تجزیه و تحلیل کولایزی عبارتند از:

شکل 1: روش تجزیه و تحلیل دادههای پدیدارشناسی با روش کولایزی

جدول 1: مشخصات مشارکتکنندگان در بخش کیفی پژوهش

.JPG)

جدول 2: نمونههایی از عبارت معنادار

جدول 3: نمونههایی از معنای فرموله شده از عبارتهای معنادار (مصادیق)

مرحله چهارم، ادغام معانی فرموله شده و استخراج دستگاهها، خوشهها و تمها. مراحل فوق برای هر مصاحبه تکرار میگردد و معانی فرموله شده و مرتبط به همدر خوشه هایی از مولفهها (موضوعات اصلی) قرار میگیرد. مرحله پنجم، ترکیب نتایج در قالب یک توصیف جامع از پدیده مورد مطالعه، مرحله ششم، تقلیل توضیحات جامع برای دستیابی به یک ساختار بنیادی. مرحله هفتم، رجوع به مشارکتکنندگان جهت اعتبارسنجی توصیفات جامع و ساختار بنیادی آن به منظور اطمینان از روایی پژوهش، از دو روش بازخورد مشارکتکننده و ارائه توصیفکنندهها استفاده شده است که این هفت مرحله و تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان بهطور مفصل در مقاله¬ای که توسط محقق در نشریه طلوع بهداشت به چاپ رسیده است بیان شده است (15). سپس با کمک روش دلفی فازی، مؤلفههای مهمتر و تعداد سؤالات مورد نیاز برای هر یک از این مؤلفهها، شناسایی شده و سؤالهای مربوطه طبق نظر خبرگان این امر و مبانی نظری طراحی میگردد.

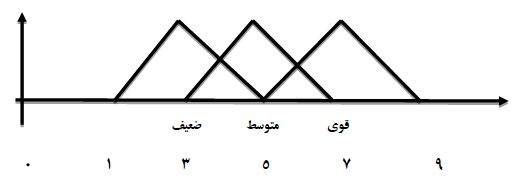

در این پژوهش از روش تکنیک فازی بر مبنای معیار غربالگری استفاده میشود؛ که در قالب اعداد فازی مثلثی و محاسبات فازی است.

مراحل روش دلفی فازی مثلثی عبارتاند از:

مرحله اول: تعیین شاخصهای پژوهش با استفاده از مرور جامع مبانی نظری پژوهش که این مرحله قبلاً در مطالعهای توسط نویسندگان انجام شده و به چاپ رسیده است و در این پژوهش از همان شاخصهای نعیین شده استفاده شده است. مرحله دوم: جمعآوری نظرهای متخصصان تصمیمگیرنده: در این گام بعد از شناسایی معیارهای زنجیره تأمین، گروه تصمیمگیری متشکل از خبرگان مرتبط با موضوع پژوهش تشکیل شده و پرسشنامهها بهمنظور تعیین مرتبط بودن شاخصهای شناساییشده با موضوع اصلی پژوهش و غربالگری برای آنها ارسال میشود. برای انجام این کار، استفاده از متغیرهایی باارزش قطعی، آنها را در اظهارنظر دچار مشکل میکرد، لذا به نظر میرسد استفاده از متغیرهای کیفی در قالب گزینههای خوب، متوسط و ضعیف این مشکل را تا حدودی حل خواهد نمود. لذا متغیرهای کیفی بهصورت اعداد فازی شکل (2) تعریف میشود. ارزشهای امکانپذیر که از طریق اعداد فازی مثلثی تعریفشده، برای گزینه خوب (5،7،9)، برای گزینه متوسط (3،5،7) و گزینه ضعیف (1 و 2 و 3) میباشد که در شکل (1) ارائه شده است.

شکل 2: تابع عضویت متغیرهای زبانه

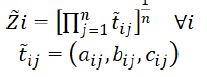

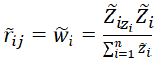

در این مرحله متغیرهای کلامی به اعداد فازی مثلثی، تبدیل میشود. بدینصورت که اعداد فازی مثلثی به نظر هر یک از خبرگان داده شد و مجموع اعداد فازی مثلثی برای هر خبره با استفاده از رابطه (1) به دست میآید

رابطه (1)

مرحله سوم: در این مرحله میانگین مجموعهها ( ) از تمامی مجموعهها( ) از طریق رابطه 3 محاسبه میشود.

رابطه (2)

مرحله چهارم: مرحله اجماع و اتمام دلفی فازی: در این مرحله چنانچه اختلاف میانگین دو راند متوالی دلفی فازی از 0.2 کمتر باشد دلفی فازی به اتمام می¬رسد (16).

الگوریتم کلی روش دلفی فازی بهصورت زیر است.

به این صورت که ابتدا پرسشنامه اولیه مشتمل بر مؤلفههای شناسایی شده در بخش پدیدارشناسی بر اساس روش دلفی فازی طراحی شده و در اختیار خبرگان قرار می¬گیرد. خبرگان در مورد هر یک از مؤلفهها به لحاظ اهمیت بیشتر داشتن و مناسببودن برای طرح سؤال، نظر دادند که امتیازات بر اساس یک طیف گزینهای) خوب، متوسط، ضعیف) بود. هر مؤلفه¬ای که در نهایت پس از طی مراحل مختلف دلفی فازی امتیاز» خوب را از اجماع خبرگان کسب نماید جهت طرح سؤال مورد استفاده قرار میگیرد.

متغیرهای زبانی که محقق در تدوین پرسشنامه بهرهبرداری کرده است به شرح زیر می¬باشد:

مأخذ: حبیبی و همکاران (17)

جدول 4: طیف فازی و عبارت کلامی متناظر

شکل 3: الگوریتم اجرای روش دلفی فازی

بعد از شناسایی معیارهای زنجیره تأمین، برای هر یک از مؤلفههای تعیین شده سؤالاتی مطرح شده و مجدداً از طریق پرسشنامه دلفی فازی از خبرگان نظرخواهی میشود. زمانی که اختلاف میانگین نظرات خبرگان درباره معیارها، طی دو مرحله متوالی دلفی فازی کمتر از 0/2 شود، اجرای دلفی متوقف و مؤلفههایی که امتیاز» خوب«کسب کرده باشند) میانگین امتیاز آنها تقریباً در محدوده عدد مثلثی 9،7،5 باشد) پذیرفته شده و مابقی رد میشوند.

گام دوم: روش AHP جهت وزن دهی به ابعاد

در این مرحله ابعاد شناساییشده با کمک روش AHP طبق نظر خبرگان وزن داده میشود.

مراحل AHPفازی

در ابتدا ساختار سلسله مراتب تصمیم با استفاده از سطوح هدف معیار و گزینه ترسیم می شود.

مرحله اول، تجمیع نظرات خبرگان؛ در این مرحله از مقایسات زوجی پاسخدهندگان میانگین هندسی گرفته میشود. مرحله دوم، محاسبه میانگین هندسی سطرها؛ در این مرحله از سطرهای هر جدول مقایسه زوجی با توجه به رابطه 2 میانگین هندسی گرفته میشود.

رابطه 2:

در این فرمول

عدد فازی مثلثی است که در جداول مربوط به میانگین نظر خبرگان قرار دارد.

مرحله سوم، نرمالایز کردن میانگینهای هندسی؛ در این مرحله مقادیر به دست آمده از مرحله دوم نرمالیزه میشود. مقادیر را برای هر ماتریس با مجموع نرمالایز می شود.

رابطه 3:

در صورتی که این اوزان نرمالیزه شده مربوط به مقایسات گزینهها باشد (وزن گزینه iام در ارتباط با معیارjام) و در صورتی که مرتبط با مقایسه معیارها باشد نامیده میشود.

مرحله چهارم، ترکیب اوزان؛ با ترکیب وزن گزینهها (نسبت به معیارها) و وزن معیارها با توجه به رابطه 4، اوزان نهایی محاسبه میشود.

رابطه 4:

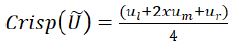

مرحله پنجم، دیفازی کردن؛ دراین مرحله اوزان فازی به-دست آمده، طبق رابطه 5 دیفازی می شوند.

رابطه 5:

در این رابطه و دیفازی شده میباشد (15).

گام 3: تهیه پرسشنامه سنجش با کمک روش دلفی

در این مرحله با کمک وزنهای نسبی که از مرحله دوم به دست آمد، تعداد سؤالات موردنیاز برای هر یک از ابعاد شناسایی شده و سؤالهای اولیه مربوط به هر یک از ابعاد طبق نظر خبرگان این امر و مبانی نظری طراحی میگردد. در این مرحله خبرگان به هر یک از سؤالات به لحاظ مناسب بودن در سنجش دانش و مهارت مالی پاسخ داده و همان مراحل تکنیک دلفی فازی که در مرحله دوم انجام شده بود برای سؤالات نیز تکرار میگردد.

نتایج

در گام نخست به تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان پرداخته شد که نتایج آن در جدول (5) ارائه شده است.

سپس با کمک روش دلفی فازی، مؤلفههای مهمتر و تعداد سؤالات موردنیاز برای هر یک از این مؤلفه¬ها، شناسایی شده و سؤالهای مربوطه طبق نظر خبرگان این امر و مبانی نظری طراحی گردید.

در این پژوهش باهدف کسب نظر خبرگان در مورد ابزار سنجش توانمندی دانش مالی طراحی شد و بین 72 سؤال با کمک خبرگان بهترین سؤالها و سؤالهای استاندار انتخاب میشود.

جدول5: نتایج حاصل از استخراج ابعاد و مؤلفه¬ها

مأخذ: یافتههای پژوهش

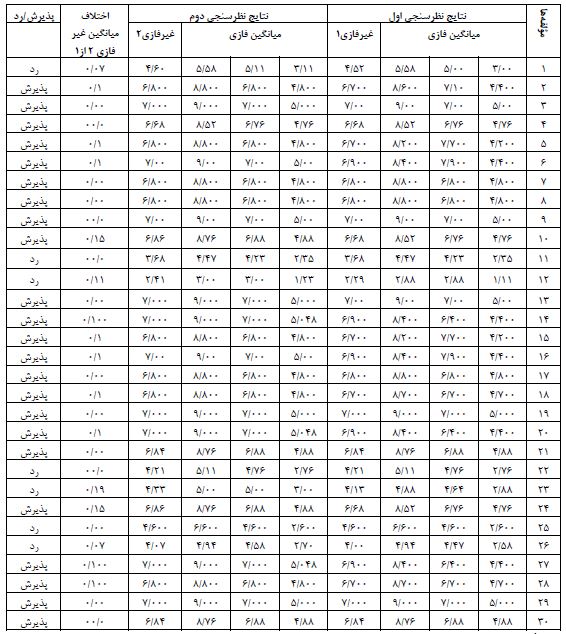

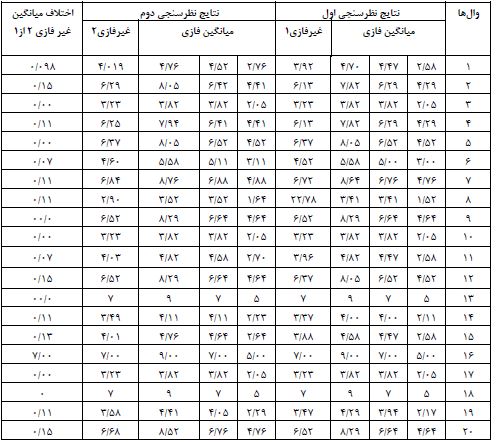

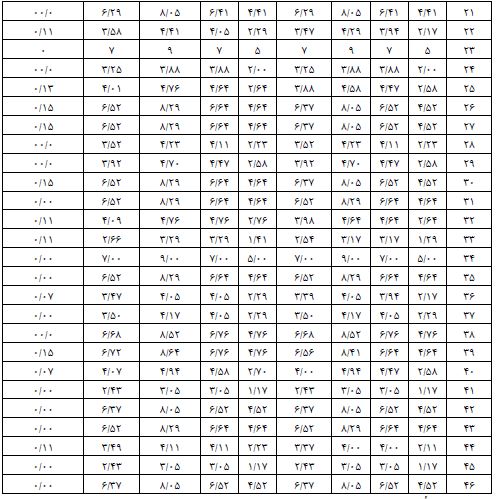

جدول6: نتایج دیدگاههای خبرگان از مرحله اول و دوم

مأخذ: یافتههای پژوهش

جدول فوق نشان میدهد که ازبین 30 شاخص احصاء شده از تحقیقات قبلی و همچنین مصاحبه با خبرگان، پس از غربالگری بر اساس روش دلفی فازی یک بعد و 7 شاخص حذف و 8 بعد و 23 شاخص تأیید گردید. در گام دوم، 8 بعد شناساییشده در مرحله قبل برای خبرگان ارسال گردید. درنهایت وزن هر معیار با توجه به اهمیت معیارها در مقابل یکدیگر نسبت به هدف موردنظر توسط روش تحلیل سلسله مراتبی فازی مورد آنالیز قرار گرفت. میزان ناسازگاری در این مطالعه برابر با 0/037 بود که از حد قابلقبول 0/1 کمتر بوده و مناسب میباشد و نهایتاً وزن هر معیار به دست آمد. در جدول (8) وزن ابعاد بیانشده است.

در گام سوم سؤالهای اولیه مربوط به هر یک از ابعاد طبق نظر خبرگان این امر و مبانی نظری طراحی گردید. پرسشنامه اولیه مشتمل بر 46 سؤال 4 گزینهای تهیه گردید، سؤالات مزبور برای سنجش دانش و مهارت مالی مدیران بیمارستانها تدوین شد. در این مرحله خبرگان به هر یک از سؤالات به لحاظ مناسب بودن در سنجش دانش و مهارت مالی پاسخ دادند و همان مراحل تکنیک دلفی فازی که در مرحله دوم انجام شده بود برای سؤالات نیز تکرار شد

همانطور که در جدول 9 مشاهده میشود در میان 46 سؤال، 23 سؤال امتیاز "خوب" کسب نمودهاند که این تعداد سؤال برای تهیه پرسشنامه استاندارد کافی است، در ضمن سؤالات برگزیده تمام حوزههای دانش و مهارت مالی مورد نیاز مدیران بیمارستان را پوشش میدهند که در پیوست مقاله ارائه شده است.

جدول7: نتایج حاصل از استخراج ابعاد و مؤلفه¬ها با روش دلفی فازی

مأخذ: یافتههای پژوهش

جدول8: نتایج وزن ابعاد با روش AHP فازی

.JPG)

مأخذ: یافتههای پژوهش

جدول9: سؤالات پذیرش شده از تحلیل دلفی فازی

مأخذ: یافتههای پژوهش

بحث

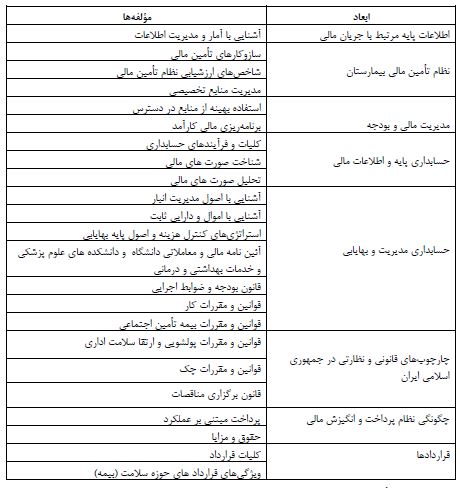

بیمارستانها سازمانهای اجتماعی بروکراتیک بسـیار پیچیده چند تخصصی هستند که وظیفه ارائـه خـدمات تشخیصی، درمانی و بازتوانی به عموم مردم جامعه را بر عهده دارند. بیمارستانها با تغییر و تحـولات جمعیتـی، بیماریها، بـازار سـلامت، علـم و تکنولـوژی پزشـکی و قوانین متغیر دولتها، انتظـارات بـالای مـردم جامعـه و کمبود منابع مواجه هستند (18). مــدیران بیمارســتانها بــا چالشهـای متعـددی نظیـر افـزایش هزینـهها، کمبـود منــابع، کــاهش کیفیــت، افــزایش پیچیــدگی سیســتم بیمارستان و ناکارایی آن مواجـه هسـتند (19). بنـابراین، مدیران بیمارستانها باید خـود را مجهز به مهارتهای لازم برای هماهنگی بـا این چالشها کننـد و بـا بـهکـارگیری تغییـرات ساختاری، زمینهای و فراینـدی در سـازمان، خـدمات بـا کیفیـت و اثـربخش ارائـه نموده، هزینـهها را کـاهش و درآمدها را افزایش دهند. یکی از این مهارتها، دانش و مهارت مالی است و ارائه یک ابزار مناسب در جهت بررسی میزان دانش و مهارت مدیران بیمارستان بسیار مهم است، زیرا با کمک این ابزار میتوان از میزان توانمندی و مهارت مالی مدیر یک بیمارستان مطلع شد. مدیرانی که دانش و توانمندی مالی کافی داشته باشند میتوانند بر سلامت مالی بیمارستان نظارت داشته، به تضمین پایداری مالی کمک نموده و بر بسیاری از عملکردهای مهم مانند نظارت بر جریان نقدی، مدیریت هزینهها، تولید دادههای مالی دقیق و استراتژی برای سود نظارت کنند. همچنین میتوانند برای آینده مالی بیمارستان برنامهریزی بهتری داشته باشند. مهارت و دانش مالی، مدیران را خلاق و ریسکپذیر میکند و یک ابزاری ضروری برای افزایش عملکرد و بهرهوری و اثربخشی در یک بیمارستان است (20). به طور کلی، در مطالعه حاضر 8 مضمون اصلی(بعد) شناسایی شده در مقاله قبلی نویسندگان که شامل "اطلاعات پایه مرتبط با جریان مالی، نظام تأمین مالی بیمارستان، مدیریت مالی و بودجه، حسابداری پایه و اطلاعات مالی، حسابداری مدیریت و بهایابی، چارچوبهای قانونی و نظارتی در جمهوری اسلامی ایران، چگونگی نظام پرداخت و انگیزش مالی و قراردادها" بوده و 23 مضمون فرعی (شاخص) که از دیدگاه و بر اساس تجربه زیسته خبرگان به عنوان مهمترین مؤلفه¬های دانش و مهارت مالی مورد نیاز مدیران بیمارستان شناسایی گردیده بود از طریق تکنیک AHP فازی وزندهی و اولویت بندی شد. بر این اساس چارچوبهای قانونی و نظارتی در جمهوری اسلامی ایران به عنوان مهمترین مؤلفه مهارت و دانش مالی مورد نیاز مدیران بیمارستان شناخته شد که شامل کلیه قوانین و مقررات از جمله آییننامه مالی و معاملاتی دانشگاههای علوم پزشکی، قانون کار، قانون بیمه، قانون مبارزه با پولشویی، قانون چک، قانون بانکداری، قانون مالیاتی، قانون برگزاری مناقصات، قانون بودجه، قانون دیوان محاسبات و سایر قوانین مرتبط میباشد که آشنایی با قوانین و مقررات بیمه که شامل چگونگی محاسبه حق بیمه و نحوه پرداخت آن و تکالیف تعریف شده در قانون در مورد بیمه پرسنل، مدیران را نسبت به مسئولیت بیمهای خود در مقابل آنها آگاه مینماید. همچنین به اعتقاد مشارکتکنندگان در تحقیق، آشنایی با حداقلهای مسئولیتهای اجتماعی و قانونی نیروی کار، لازم به نظر ضروری میباشد. نتایج در پژوهش هاشمی و احتشام، نشان داد که موانع مرتبط با عامل نیروی انسانی و موانع مرتبط با قوانین و مقررات بر استقرار سیستم حسابداری تعهدی در بیمارستان مدرس شهرستان ساوه تأثیر دارد (21). در این راستا آشنایی با قواعد مالیات بر ارزشافزوده (باتوجهبه فراگیرشدن آن در ایران) و همچنین شرایط قبول هزینه از نظر قوانین مالیاتی، آشنایی با آییننامه مالی و معاملاتی دانشگاه نیز از عمدهترین مواردی است که مدیریت بیمارستان باید نسبت به آن آگاهی داشته باشند. در تحقیق حاضر نظام تأمین مالی بیمارستان در درجه دوم اهمیت قرار گرفت که دربردارنده نحوه تأمین منابع مالی بیمارستان و همچنین شاخصهای ارزشیابی آن است. کارکرد تأمین مالی سلامت یکی از مهمترین الزامات نظام سلامت است که بهطور مستقیم و غیرمستقیم منجر به دستیابی به اهداف اصلی و فرعی نظام سلامت می-شود. آمارهای جهانی نشان میدهد که هزینه سلامت مردم جهان حدود 3/8 تریلیارد دلار آمریکا در سال 2018 میلادی و معادل 8/9% تولید ناخالص داخلی کشورهای جهان و سرانه هزینه سلامت مردم دنیا در این سال برابر با 1099 دلار بوده است. دولتها باید منابع مالی لازم را برای دستیابی به اهداف نظام سلامت بهویژه پوشش همگانی سلامت تأمین کنند. تزریق منابع مالی کافی بهنظام سلامت، پیشنیاز ارائه خدمات سلامت مؤثر، عادلانه و کارآمد است (22). مطالعهای با بررسی نظام سلامت 67 کشور با درآمد کم و متوسط در سال 2016، برآورد کرد که تا سال 2030 میلادی، هر سال 274 میلیارد دلار اضافی باید هزینه شود تا این کشورها به آرمان سوم توسعه پایدار یعنی ((اطمینان از زندگی سالم و توسعه رفاه پایدار برای همگان)) دست یابند. به عبارتی، از سال 2016 تا 2030 میلادی، سرانه سلامت مردم این کشورها باید هر سال 41 دلار افزایش یابد و سهم هزینههای سلامت به 5/7% تولید ناخالص داخلی این کشورها برسد. اگر این منابع اضافی در اختیار این کشورها قرار گیرد، از مرگ 97 میلیون نفر پیشگیری شده و امید زندگی مردم با توجه به شرایط کشورها از 3/1 تا 8/4 سال افزایش مییابد (23). از سوی دیگر افزایش جمعیت، سالمند شدن جمعیت، افزایش بیماریهای مزمن و همچنین، بیماریهای نوپدید، توسعه فناوریهای پزشکی، تخصصیشدن خدمات پزشکی، تعرفههای بالای خدمات سلامت، توسعه بیمههای سلامت، افزایش درآمد مردم و در نتیجه، افزایش تقاضا برای خدمات سلامت باکیفیت و ایمن منجر به افزایش هزینههای نظام سلامت شده است؛ بنابراین آگاهی از روشهای تأمین مالی پایدار نظام سلامت ایران یک ضرورت برای مدیران بیمارستانها می¬باشد (24). بر اساس نتایج پژوهش بعد حسابداری مدیریت و بهایابی در اولویت سوم قرار گرفت که شامل مدیریت انبار، اموال و هزینهها و آشنایی با اصول پایه بهایابی خدمات بیمارستانی است که نقش قابلملاحظهای در عملکرد بیمارستان دارد، چون کلیه بیمارستانها دارای موجودی انبار و تجهیزات استراتژیک جهت خدمترسانی به بیماران هستند که داشتن موجودی انبار منطقی و همینطور اموال و تجهیزات باکیفیت و موردنیاز علاوه بر اینکه به ارتقا کیفیت خدمات بیمارستانی کمک میکند موجبات کاهش هزینه را نیز فراهم مینماید؛ لذا شناخت درست حسابداری مدیریت به مدیران در این امر مهم کمک قابلملاحظهای مینماید. اطلاعات پایه مرتبط با جریان مالی، چگونگی نظام پرداخت و انگیزش مالی، حسابداری پایه و اطلاعات مالی، مدیریت مالی و بودجه و قراردادها به ترتیب در دجات بعدی اولویت قرار گرفتند. در مرحله بعد بهمنظور تدوین ابزار سنجش دانش و مهارت مالی مدیران بیمارستان از روش دلفی فازی استفاده شد. بدین منظور 46 سؤال از طریق مبانی نظری و مصاحبه با خبرگان استخراج شد که از میان سؤالات طبق تکنیک فوق 23 سؤال موردپذیرش قرار گرفت؛ که سؤالهای انتخاب شده ابعاد تأیید شده توسط خبرگان را تحت پوشش قرار میدهد. با توجه به اینکه تمامی افراد شرکتکننده در پژوهش، سابقه مدیریت بیمارستان داشتهاند، لذا نظرات آنها در شناسایی معیارهای تأثیرگذار و مهم جهت تدوین ابزار تهیه شده در این پژوهش میباشد. بنابراین، اگر تصمیمگیران و سیاستگذاران حوزه سلامت کشور، دغدغه کارایی و بهرهوری منابع سلامت را دارند و اگر نگران اثربخشی و ایمنی خدمات برای گیرندگان خدمت هستند و یا در اندیشه کسب رضایت مردم و جلب اطمینان و وفاداری دوباره آنها به خدمات سلامت عمومی کشور میباشند، باید روش انتخاب و انتصاب مدیران بیمارستانی را ارتقا بخشند و در این امر گروه فوق را به لحاظ مهارتها و توانمندیهای مالی مورد سنجش و ارزیابی قرار داده و اقدامات لازم را در راستای ارتقا و تقویت مهارتها و دانش مالی آنان به عمل آورند (25).

نتیجهگیری

ﺑﯿﻤﺎرﺳﺘﺎن، ﺑﺎزوی ﻣﻬﻢ ارائه ﺧﺪﻣﺎت ﺳﻼﻣﺖ اﺳﺖ و ﻗﺴﻤﺖ ﻋﻤﺪه ﻣﻨﺎﺑﻊ ﻧﻈﺎم ﺳﻼﻣﺖ را ﺑﻪ ﺧﻮد اﺧﺘﺼﺎص ﻣﯽدﻫﺪ. ﺑﯿﻤﺎرﺳﺘﺎنﻫﺎ در زﻣﯿﻨﻪﻫﺎی ﺟﺪیﺪی ﻣﯽﺗﻮاﻧﻨﺪ ﻧﺴﺒﺖ ﺑﻪ رﻗﺒﺎی ﺧﻮد، ﻣﺰیﺖ رﻗﺎﺑﺘﯽ ﭘﺎیﺪار داﺷﺘﻪ ﺑﺎﺷﻨﺪ ﮐﻪ ﺑﺮای ﺗﺤﻘﻖ ایﻦ ﻣﻬﻢ ﺿﺮورت دارد ﻣﺪیﺮان ﺑﯿﻤﺎرﺳﺘﺎﻧﯽ ﻣﻬﺎرتﻫﺎی ﮐﻠﯿﺪی ﻻزم ﺑﺮای ﻣﻮﻓﻘﯿﺖ ﺑﯿﻤﺎرﺳﺘﺎنﻫﺎ را ﻓﺮاﮔﯿﺮﻧﺪ ﮐﻪ یﮑﯽ از ﻣﻬﻤﺘﺮیﻦ ایﻦ ﻣﻮارد، داﻧﺶ و ﻣﻬﺎرت ﻣﺎﻟﯽ اﺳﺖ. مطالعات قبلی انجام شده ابعاد مختلفی از توانمندیهای مورد نیاز مدیران بیمارستان را مورد بررسی قرار دادند، اما کمتر به دانش و مهارت مالی اشاره نمودهاند. به عنوان مثال در پژوهش انجام شده توسط براتی و همکاران (23) مهارتها و توانمندیهای مورد نیاز مدیران بیمارستان در 7 مضمون اصلی (تعامل و ارتباطات، تجربه کاری، دانش مدیریتی، شناخت بیمارستان، انگیزه و علاقه، تفکر سیستمیک و حل مساله، ویژگیهای شخصیتی و اخلاق مداری) طبقهبندی شده است. همچنین اعتمادیان و همکاران (26) در تحقیق خود نشان دادند که موفقیت رهبر در بیمارستان به ویژگی¬های شخصیتی رهبر و کارمند نظیر هوش، دانش، مهارت، نگرش، عقاید، ارزشها و رفتارها و عوامل درون و برون سازمانی بستگی داشته و مأموریت، دورنما، برنامه و استراتژیهای سازمان، قوانین و مقررات، ساختار سازمانی، فرهنگ سازمانی، توسعه حرفهای مدیران و کارکنان، مشارکت و همکاری کارکنان، انگیزش و رضایت شغلی کارکنـان و رضایت بیماران از جمله عوامل درون سازمانی و حمایت مدیران ارشد دانشگاه و عوامل سیاسی و اقتصادی از جمله عوامـل بـرون سازمانی موثر بر موفقیت رهبر در بیمارستان هستند. بنابراین با توجه به اهمیت موضوع به نظر میرسد مقوله دانش و مهارت مالی، نیاز به توجه خاص و انجام تحقیقات متعددی دارد که پژوهش حاضر میتواند نقطه آغاز آن باشد.

پیشنهادات کاربردی: با توجه به اینکه سؤالات منتخب، حاصل اتفاقنظر و خرد جمعی تعدادی از اساتید برتر حوزه مالی در کشور میباشد، که اغلب حائز رتبه استادی هستند، لذا پیشنهاد میشود پرسشنامه حاصل را جهت سنجش دانش و مهارت مالی مدیران بیمارستان استفاده کرد و در جهت تقویت نقاط قوت و رفع نقاط ضعف این پرسشنامه اقدام نمود. همچنین نتایج این مطالعه اهمیت تواناییهای مالی مدیران بیمارستان را نشان میدهد. بدیهی است که دانش مالی باید تا حدی در برنامه درسی نیز گنجانده شود و این استعدادها باید در طول دوره آموزشی عملی بیشتر توسعه یابد.

مهمترین پیشنهادهای کاربردی باتوجهبه نتایج این پژوهش:

تقویت ساختارها و فرایندهای سازمانی و زیرساختهای فنی چه در مجامع آموزشی و دانشگاههای علوم پزشکی و چه در مجامع حرفهای همچون بیمارستان، در جهت آمادگی بیشتر برای پذیرش و پیادهسازی دانش و مهارت مالی توسط مدیران است. پیشنهاد میشود سازمانهای ذیربط در وزارت بهداشت تدوین آییننامهها و قوانین لازم دراینخصوص و استقرار نظام کنترل را با استفاده از فناوریهای نوین در دستور کار خود قرار دهند.

کسب مهارتهای مالی در اثر تجربه و آن هم بدون آموزش میتواند تاوان سنگینی برای سازمان داشته باشد؛ بنابراین یادگیری و کسب مهارتهای مالی بهتر است با آموزش باشد نه صرفاً بر مبنای تجربه؛ لذا تحت آموزش قرارگرفتن مدیران سازمان بهصورت دورهای با برگزاری دورههای آموزش ضمن خدمت مورد توصیه محققین است.

بر اساس نتایج تحقیق یکی از اهداف مدیریت بیمارستانها در سطح کلان و خرد، ارائه خدمات باکیفیت به بیماران و استفاده بهینه از منابع مالی و انسانی میباشد. یکی از راه¬های دستیابی به این اهداف، استفاده درست از اطلاعات و تجزیهوتحلیل آنها برای تصمیمگیری است. در نتیجه پیشنهاد میشود بیمارستانها به یک سیستم جامع اطلاعاتی مانند سیستم مدیریت اطلاعات بیمارستان HIM مجهز شوند.

از آنجاکه اولین مرحله در الگوی رفتاری مدیران بیمارستان، شکلگیری شناخت و ادراک در رابطه با موضوعات مالی است و همچنین یافتههای تحقیق حاکی از تأثیرگذاری درک مالی مدیران بر رفتار و عملکرد آنها در مدیریت بیمارستان میباشد، لذا جهت مدیریت بهتر، پیشنهاد میگردد واحدهای مشاوره مالی بهمنظور ارائه خدمات مشاوره¬ای، اطلاعرسانی، ارتقای آگاهی، سطح و مهارت تحلیل مدیران بیمارستان بهعنوان یک الزام ساختاری در بیمارستانها بهویژه بیمارستانهای دولتی بهعنوان حلقه واسط ایجاد گردد. فعالنمودن واحد مشاوره مالی با هدف ارائه اطلاعات و تحلیلهای معتبر به مدیران بیمارستانها موجب میشود تا آنها در مورد مدیریتشان بهتر تصمیم بگیرند.

پیشنهادات پژوهشی: با توجه به اینکه موفقیت همواره در سایه تلاش مستمر و روبهجلو به دست میآید و تحقیق حاضر برای اولین بار در ایران ابزاری را برای سنجش دانش و مهارت مالی مدیران بیمارستان ارائه نموده است، لذا تحقیقات گستردهتر دراینخصوص با گنجاندن فناوریهای جدید، به اثربخشی هرچه بیشتر دانش و مهارت مالی مدیران در بیمارستانها کمک میکند؛ بنابراین انجام پژوهشهایی با محوریت دانش و مهارت مالی مدیران همانند موارد زیر توصیه میشود:

این پژوهش به تدوین الگوی سنجش دانش و مهارت مالی مدیران بیمارستان پرداخته است، باتوجهبه اینکه شاید عوامل سیاسی بتواند بهعنوان نقش میانجی گنجانده شود، لذا پیشنهاد میگردد تأثیر دانش و مهارت مالی مدیران در مدیریت بیمارستان با نقش میانجی عوامل سیاسی (تحریمها) مورد پژوهش قرار گیرد.

بررسی کارآمدی الگوی سنجش دانش و مهارت مالی مدیران بیمارستان و کفایت ابعاد و شاخصهای شناسایی شده از دیدگاه تحلیلگران در بیمارستانهای خصوصی

بررسی موانع موجود در مسیر پیادهسازی الگوی سنجش دانش و مهارت مالی مدیران بیمارستان و ارائه راهکارهای لازم جهت رفع آنها

طراحی الگوی سنجش دانش و مهارت مالی مدیران بیمارستان و بررسی عوامل مؤثر بر آن بر اساس پارادایمهایی چون هوش مالی

بررسی تأثیر دانش و مهارت مالی مدیران بیمارستانها بر نحوه مدیریت سوگیریهای شناختی آنان در شرایط متفاوت.

تدوین الگوی نقشه شناختی دانش و مهارت مالی مدیران بیمارستانها

در پژوهشهای آتی به بررسی رابطه بین دانش و مهارت مالی مدیران بیمارستانها با سبکهای مختلف تصمیمگیری آنها پرداخته شود. همچنین روند دانش و مهارت مالی مدیران بیمارستانها در طول زمان نیز مورد بررسی قرار گیرد.

مطالعه تطبیقی دانش و مهارت مالی مدیران بیمارستانها در ایران با سایر کشورها.

محدودیتهای پژوهش

یکی از محدودیتهای اساسی در اجرای این پژوهش کمبود منابع جهت تکمیل پیشینه تحقیق و تعداد اندک تحقیقات داخلی و خارجی مرتبط با موضوع پژوهش بود. زمان¬بر بودن، هزینه بر بودن و طولانیبودن فرآیند اجرا و تعداد کم خبرگان در این پژوهش از دیگر محدودیت¬های اجرای این پژوهش بود. یکی دیگر از محدودیتهای این تحقیـق کیفـی را میتوان سویهها و گرایشهای شخصی پژوهشگر دانست که ازآنجاکه در تحقیق کیفی نیاز به تفسیر دادهها وجـود دارد ممکـن است (حداقل بهصورت ناخواسته) بـر تفسـیرهای وی اثـر بگـذارد. در این پژوهش، شاخصهای دانش و مهارت مالی مدیران بیمارستان از طریق مبانی نظری، پیشینه پژوهش، پرسشنامه محقق ساخته جمعآوری گردید؛ بنابراین در مرحله الگوسازی ممکن است در صورت تغییر خبرگان، شاخصهای دیگری نیز به شاخصهای انتخابی اضافه گردد.

سپاسگزاری

بدینوسیله از مدیران بیمارستانها و تمام خبرگانی که در انجام این پژوهش با محققین همکاری نموده¬اند، تقدیر و تشکر میگردد. لازم به ذکر است که پژوهش حاضر مستخرج از رساله دکتری تخصصی محقق در رشته حسابداری دانشگاه آزاد اسلامی واحد یزد میباشد.

حامی مالی: ندارد.

تعارض در منافع: وجود ندارد.

ملاحظات اخلاقی

پروپوزال این تحقیق توسط دانشگاه علوم پزشکی شهید صدوقی یزد تأیید شده است ( کد اخلاق: IR.IAU.YAZD.REC.1401.053).

مشارکت نویسندگان

مشارکت نویسندگان: حمیدرضا رنجبر جمالآبادی ، محمود معینالدین.در ارائه ایده، در طراحی مطالعه، .حمیدرضا رنجبر جمالآبادی و فروغ حیرانی در جمعآوری دادهها، حمیدرضا رنجبر جمالآبادی ، محمود معینالدین و حسن دهقان دهنوی در تجزیه و تحلیل دادهها مشارکت داشته و همه نویسندگان در تدوین، ویرایش اولیه و نهایی مقاله و پاسخگویی به سوالات مرتبط با مقاله سهیم هستند.

یکی از بارزترین ویژگیهای عصر حاضر، تغییرات و تحولات شگرف و مداومی است که در طرز تفکر، ایدئولوژی، ارزشهای اجتماعی، روشهای انجام کار و بسیاری از پدیدههای دیگر زندگی به چشم میخورد (1). باتوجهبه این تحولات شگرف، مسئله این است که مدیران چگونه سازمان خود را در جهتی سوق و توسعه دهند که بهتر بتواند با تغییرات و تحولات محیط هماهنگ شود. بهعبارتدیگر مدیران چگونه میتوانند بهجای داشتن حالت انفعالی (بگذارند که وقایع بر آنها حادث شود) حالت فعال داشته و قبلاً حوادث (تغییرات اقتصادی، علمی، فنی، سیاسی و...) را پیشبینی و اقدامات لازم را به عملآورند (2). یکی از مهمترین تصمیمات مدیران، تصمیمات در حوزه مالی است که از مهمترین آنها میتوان به نحوه سرمایهگذاری، تأمین مالی و استقراض، توانایی تجزیه و تحلیل بازارهای مالی باتوجهبه صنعت و حوزه فعالیت اشاره نمود. این تصمیمات مستلزم داشتن دانش و مهارت مالی میباشد، بنابراین تصمیمگیرندگان سازمان باید سطحی از دانش و سواد مالی عمومی و تخصصی را دارا باشند تا بتوانند منافع ذینفعان سازمان را حداکثر نمایند که این امر بر تداوم و حیات سازمان تأثیر گذاشته و در نتیجه رفاه جامعه را در برخواهد داشت (3) و مدیران بیمارستانها نیز از این امر مستثنی نیستند، چرا که بیمارستان، بازوی مهم ارائه خدمات سلامت است و قسمت عمده منابع نظام سلامت را به خود اختصاص میدهد. اطلاعات موجود نشان میدهند که، در سالیان اخیر، بیش از 50 درصد از هزینههای درمانی کشور صرف هزینههای بستری شده است (4). با عنایت به محدودیت منابع ارزشمند بخش سلامت، تخصیص درست منابع، اعمال مدیریت علمی، برنامهریزی صحیح و اصولی گامی مهم در دستیابی به اهداف نظام سلامت خواهد بود (5). کمبود منابع مالی و بیاطمینانی مالی از چالشهای مهمی است که بر فرایند تصمیمگیری مالی در یک بیمارستان میتواند تأثیر نامطلوب داشته باشد. درک درست اصول مدیریت مالی و چگونگی شیوه ارائه اطلاعات مالی و چگونگی تسهیم هزینهها در یک بیمارستان به مدیران آن بیمارستان کمک میکند تا تصویری پویا از فعالیتها و اهداف خود داشته باشد و بتوانند برای آینده با آگاهی بیشتر تصمیمگیری کنند (6). دانش مالی عبارتاست از مجموعه مهارتها و ادراکهای لازم جهت مدیریت منابع پولی که برای اولینبار توسط بنیاد تحقیقات آموزش انگلستان مطرح و در دو دهه گذشته به یکی از موضوعات مهم پژوهشی در جهان تبدیل شده است و در پژوهشهای متعددی اهمیت آن در ابعاد مختلف اجتماعی و روانی از جمله افزایش رفاه مالی و امنیت اجتماعی افراد جامعه تأیید گردیده است (7). سازمان ملل در دهه دوم قرن،21 در تعریف مفهوم و ماهیت سواد مهارتهایی اعلام نموده که داشتن این تواناییها و مهارتها مصداق باسواد بودن قرار گرفته است. این مهارتها عبارتاند از: سواد عاطفی، سواد ارتباطی، سواد مالی، سواد رسانهای، سواد تربیتی، سواد رایانهای، سواد سلامتی، سواد نژادی و قومی، سواد بومشناختی، سواد تحلیلی، سواد انرژی و سواد علمی (8). سواد و دانش مالی بهعنوان توانایی درک و ارزیابی اطلاعات مربوطه که برای اتخاذ تصمیم آگاهانه از نتایج مالی محتمل لازم است، تعریف میشود (9). دانش و مهارت مالی به فرد اجازه میدهد تا اصول بودجهبندی، پسانداز و سرمایهگذاری را درک کند (10). این دانش بهویژه برای مدیران مهم است؛ زیرا برنامهریزی مالی صحیح در ابتدای کار برای توانایی درک انتخابهای مالی، برنامهریزی مالی برای آینده، انباشت ثروت، عاقلانه خرجکردن رفاه مالی طولانیمدت و مدیریت چالشهای مرتبط با رویدادهای پیشروی بیمارستان بسیار مهم میباشد (11). مهارت و سواد مالی امروزه بهعنوان یک مهارت حیاتی شناخته شده است. پلتفرمهای دیجیتال دسترسی به خدمات مالی را تسهیل کردهاند، اما درعینحال، کمبود دانش در مورد نحوه مدیریت آن وجود دارد (12). موضوع سواد مالی و لزوم بررسی آن بدین لحاظ اهمیت دارد که بر موضوعاتی چون عدم کفایت سواد مالی، زندگی افراد، خانواده و شرکای تجاری آنها به سبب اتخاذ تصمیمات نامناسب مالی، سخت تأثیرگذار است و این امر اثرات نامناسب بر جامعه داشته و حتی سبب کاهش ثروت ملی و در نهایت کاهش سطح رفاه مالی در جامعه میگردد. با وجود اهمیت بالای دانش و مهارت مالی باید دانست که این مقوله بهصورت مستقیم قابلاندازهگیری نیست و باید برای آن شاخصهایی در نظر گرفته شود و برای سنجش آن نیز از ابزاری مناسب و استاندارد استفاده گردد. تاکنون مقالات متعددی برای سنجش سواد مالی تدوین شده است. به عنوان مثال روشندل و همکاران ضمن ارائه ابزاری مناسب برای سنجش سطح سواد مالی دانشآموزان مقطه متوسطه اول، به سنجش سطح این سواد از طریق مدل پروبیت در بین این دانشآموزان پرداختند (13). خسروی فارسانی و بنی طالبی دهکردی به نتبیین دو مفهوم توانایی مالی و سواد مالی از منظردانش و ارائه الگوی پیشنهادی قابلیت مالی افراد از طریق پدیدارشناسی پرداخته که شامل 3 مضمون اصلی توانایی، چارچوب ذهنی و ارتباط، 4 مقوله مهارتها، نگرشها و انگیزههای کلی و مالی همچنین 39 فاکتور تاثیرگذار است (14). با این وجود در داخل کشور، مطالعات اندکی در رابطه با سواد مالی مدیران بیمارستان صورتگرفته است و اغلب از ابزارهای توسعهیافته در کشورهای دیگر استفاده شده است که این امر به دلیل بومی نبودن ابزار ممکن است با مشکلاتی همراه باشد. بر این اساس تحقیق حاضر در پی آن است که با رویکردی اکتشافی به ارائه ابزاری جهت اندازهگیری دانش و مهارتهای مالی مورد نیاز مدیران بیمارستان بپردازد.

روش بررسی

پژوهش حاضر به لحاظ هدف کاربردی و به لحاظ پارادایم از نوع تحقیقات آمیخته کیفی- کمی با رویکرد اکتشافی میباشد و به لحاظ استراتژی اجرا پیمایشی است و با هدف تدوین ابزار سنجش دانش و مهارت مالی مدیران بیمارستان¬ها انجام شده است. به دلیل جدید بودن موضوع و گستردگی ابعاد آن، مراحل توسعه آن باید بر مبنای خرد جمعی شناسایی شود؛ بنابراین، روش دلفی فازی مبنای کار قرار گرفت تا علاوه بر ارتباط مؤثر باخبرگان مالی و دستیابی سریع به اجماع میان نظرات آنها، با بهکارگیری اعداد فازی بهجای اعداد قطعی، به نتایج نزدیک به واقعیت دستیافت؛ بنابراین روش تحقیق در سه مرحله انجام شد. گام اول: تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان بر اساس روش دلفی فازی

گام دوم: وزندهی به ابعاد شناسایی شده با کمک روش AHP

گام 3: تهیه پرسشنامه سنجش دانش و مهارت مالی مدیران بیمارستانها با استفاده از تکنیک دلفی فازی

مراحل گامهای پژوهش:

گام اول: تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان

در این مرحله ابتدا شاخصها و مؤلفههای دانش و مهارت مالی مدیران بیمارستان با کمک روش پدیدارشناسی و تجزیه و تحلیل هفت مرحلهای کولایزی بر اساس تجربه زیسته خبرگان شناسایی شد. در این پژوهش جهت مصاحبه اولیه از خبرگانی استفاده شده است که دارای مدرک کارشناسی ارشد یا دکترا در رشته حسابداری و مالی بوده و یا عضو هیئت علمی دانشگاه با مرتبه استادیاری و بالاتر بوده و دانش و تجربه در حوزه مدیریت بیمارستان و سابقه خدمت در سطوح مختلف وزارت بهداشت/ دانشگاههای علوم پزشکی کشور، حداقل به مدت 5 سال را داشته باشند. برای نمونهگیری از روش نمونهگیری گلولهبرفی که جزء روشهای نمونهگیری هدفمند است استفاده شد. روند مصاحبه از یک عضو شروع و سپس از مشارکتکننده خواسته شد که فرد یا افراد دیگری را که میشناسد که ویژگیهای موردنظر محقق را دارند، معرفی نماید.

مرحله اول، تهیه رونوشت از مصاحبهها و مطالعه چند باره آنها و سپس عمل مفهوم سازی است.

مرحله دوم، شناسایی جملات و عبارات معنادار، این مقوله به عنوان مقوله محوری انتخاب شده و در مرکز مدل قرار میگیرد.

مرحله سوم، تلاش برای استخراج معانی فرموله شده است که نمونهای از آن در جدول (3) ارائه شده است.

هفت مرحله تجزیه و تحلیل کولایزی عبارتند از:

شکل 1: روش تجزیه و تحلیل دادههای پدیدارشناسی با روش کولایزی

جدول 1: مشخصات مشارکتکنندگان در بخش کیفی پژوهش

جدول 2: نمونههایی از عبارت معنادار

جدول 3: نمونههایی از معنای فرموله شده از عبارتهای معنادار (مصادیق)

مرحله چهارم، ادغام معانی فرموله شده و استخراج دستگاهها، خوشهها و تمها. مراحل فوق برای هر مصاحبه تکرار میگردد و معانی فرموله شده و مرتبط به همدر خوشه هایی از مولفهها (موضوعات اصلی) قرار میگیرد. مرحله پنجم، ترکیب نتایج در قالب یک توصیف جامع از پدیده مورد مطالعه، مرحله ششم، تقلیل توضیحات جامع برای دستیابی به یک ساختار بنیادی. مرحله هفتم، رجوع به مشارکتکنندگان جهت اعتبارسنجی توصیفات جامع و ساختار بنیادی آن به منظور اطمینان از روایی پژوهش، از دو روش بازخورد مشارکتکننده و ارائه توصیفکنندهها استفاده شده است که این هفت مرحله و تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان بهطور مفصل در مقاله¬ای که توسط محقق در نشریه طلوع بهداشت به چاپ رسیده است بیان شده است (15). سپس با کمک روش دلفی فازی، مؤلفههای مهمتر و تعداد سؤالات مورد نیاز برای هر یک از این مؤلفهها، شناسایی شده و سؤالهای مربوطه طبق نظر خبرگان این امر و مبانی نظری طراحی میگردد.

در این پژوهش از روش تکنیک فازی بر مبنای معیار غربالگری استفاده میشود؛ که در قالب اعداد فازی مثلثی و محاسبات فازی است.

مراحل روش دلفی فازی مثلثی عبارتاند از:

مرحله اول: تعیین شاخصهای پژوهش با استفاده از مرور جامع مبانی نظری پژوهش که این مرحله قبلاً در مطالعهای توسط نویسندگان انجام شده و به چاپ رسیده است و در این پژوهش از همان شاخصهای نعیین شده استفاده شده است. مرحله دوم: جمعآوری نظرهای متخصصان تصمیمگیرنده: در این گام بعد از شناسایی معیارهای زنجیره تأمین، گروه تصمیمگیری متشکل از خبرگان مرتبط با موضوع پژوهش تشکیل شده و پرسشنامهها بهمنظور تعیین مرتبط بودن شاخصهای شناساییشده با موضوع اصلی پژوهش و غربالگری برای آنها ارسال میشود. برای انجام این کار، استفاده از متغیرهایی باارزش قطعی، آنها را در اظهارنظر دچار مشکل میکرد، لذا به نظر میرسد استفاده از متغیرهای کیفی در قالب گزینههای خوب، متوسط و ضعیف این مشکل را تا حدودی حل خواهد نمود. لذا متغیرهای کیفی بهصورت اعداد فازی شکل (2) تعریف میشود. ارزشهای امکانپذیر که از طریق اعداد فازی مثلثی تعریفشده، برای گزینه خوب (5،7،9)، برای گزینه متوسط (3،5،7) و گزینه ضعیف (1 و 2 و 3) میباشد که در شکل (1) ارائه شده است.

شکل 2: تابع عضویت متغیرهای زبانه

در این مرحله متغیرهای کلامی به اعداد فازی مثلثی، تبدیل میشود. بدینصورت که اعداد فازی مثلثی به نظر هر یک از خبرگان داده شد و مجموع اعداد فازی مثلثی برای هر خبره با استفاده از رابطه (1) به دست میآید

رابطه (1)

مرحله سوم: در این مرحله میانگین مجموعهها ( ) از تمامی مجموعهها( ) از طریق رابطه 3 محاسبه میشود.

رابطه (2)

مرحله چهارم: مرحله اجماع و اتمام دلفی فازی: در این مرحله چنانچه اختلاف میانگین دو راند متوالی دلفی فازی از 0.2 کمتر باشد دلفی فازی به اتمام می¬رسد (16).

الگوریتم کلی روش دلفی فازی بهصورت زیر است.

به این صورت که ابتدا پرسشنامه اولیه مشتمل بر مؤلفههای شناسایی شده در بخش پدیدارشناسی بر اساس روش دلفی فازی طراحی شده و در اختیار خبرگان قرار می¬گیرد. خبرگان در مورد هر یک از مؤلفهها به لحاظ اهمیت بیشتر داشتن و مناسببودن برای طرح سؤال، نظر دادند که امتیازات بر اساس یک طیف گزینهای) خوب، متوسط، ضعیف) بود. هر مؤلفه¬ای که در نهایت پس از طی مراحل مختلف دلفی فازی امتیاز» خوب را از اجماع خبرگان کسب نماید جهت طرح سؤال مورد استفاده قرار میگیرد.

متغیرهای زبانی که محقق در تدوین پرسشنامه بهرهبرداری کرده است به شرح زیر می¬باشد:

مأخذ: حبیبی و همکاران (17)

جدول 4: طیف فازی و عبارت کلامی متناظر

شکل 3: الگوریتم اجرای روش دلفی فازی

بعد از شناسایی معیارهای زنجیره تأمین، برای هر یک از مؤلفههای تعیین شده سؤالاتی مطرح شده و مجدداً از طریق پرسشنامه دلفی فازی از خبرگان نظرخواهی میشود. زمانی که اختلاف میانگین نظرات خبرگان درباره معیارها، طی دو مرحله متوالی دلفی فازی کمتر از 0/2 شود، اجرای دلفی متوقف و مؤلفههایی که امتیاز» خوب«کسب کرده باشند) میانگین امتیاز آنها تقریباً در محدوده عدد مثلثی 9،7،5 باشد) پذیرفته شده و مابقی رد میشوند.

گام دوم: روش AHP جهت وزن دهی به ابعاد

در این مرحله ابعاد شناساییشده با کمک روش AHP طبق نظر خبرگان وزن داده میشود.

مراحل AHPفازی

در ابتدا ساختار سلسله مراتب تصمیم با استفاده از سطوح هدف معیار و گزینه ترسیم می شود.

مرحله اول، تجمیع نظرات خبرگان؛ در این مرحله از مقایسات زوجی پاسخدهندگان میانگین هندسی گرفته میشود. مرحله دوم، محاسبه میانگین هندسی سطرها؛ در این مرحله از سطرهای هر جدول مقایسه زوجی با توجه به رابطه 2 میانگین هندسی گرفته میشود.

رابطه 2:

در این فرمول

عدد فازی مثلثی است که در جداول مربوط به میانگین نظر خبرگان قرار دارد.

مرحله سوم، نرمالایز کردن میانگینهای هندسی؛ در این مرحله مقادیر به دست آمده از مرحله دوم نرمالیزه میشود. مقادیر را برای هر ماتریس با مجموع نرمالایز می شود.

رابطه 3:

در صورتی که این اوزان نرمالیزه شده مربوط به مقایسات گزینهها باشد (وزن گزینه iام در ارتباط با معیارjام) و در صورتی که مرتبط با مقایسه معیارها باشد نامیده میشود.

مرحله چهارم، ترکیب اوزان؛ با ترکیب وزن گزینهها (نسبت به معیارها) و وزن معیارها با توجه به رابطه 4، اوزان نهایی محاسبه میشود.

رابطه 4:

مرحله پنجم، دیفازی کردن؛ دراین مرحله اوزان فازی به-دست آمده، طبق رابطه 5 دیفازی می شوند.

رابطه 5:

در این رابطه و دیفازی شده میباشد (15).

گام 3: تهیه پرسشنامه سنجش با کمک روش دلفی

در این مرحله با کمک وزنهای نسبی که از مرحله دوم به دست آمد، تعداد سؤالات موردنیاز برای هر یک از ابعاد شناسایی شده و سؤالهای اولیه مربوط به هر یک از ابعاد طبق نظر خبرگان این امر و مبانی نظری طراحی میگردد. در این مرحله خبرگان به هر یک از سؤالات به لحاظ مناسب بودن در سنجش دانش و مهارت مالی پاسخ داده و همان مراحل تکنیک دلفی فازی که در مرحله دوم انجام شده بود برای سؤالات نیز تکرار میگردد.

نتایج

در گام نخست به تعیین ابعاد و مؤلفههای دانش و مهارت مالی مدیران بیمارستان پرداخته شد که نتایج آن در جدول (5) ارائه شده است.

سپس با کمک روش دلفی فازی، مؤلفههای مهمتر و تعداد سؤالات موردنیاز برای هر یک از این مؤلفه¬ها، شناسایی شده و سؤالهای مربوطه طبق نظر خبرگان این امر و مبانی نظری طراحی گردید.

در این پژوهش باهدف کسب نظر خبرگان در مورد ابزار سنجش توانمندی دانش مالی طراحی شد و بین 72 سؤال با کمک خبرگان بهترین سؤالها و سؤالهای استاندار انتخاب میشود.

جدول5: نتایج حاصل از استخراج ابعاد و مؤلفه¬ها

مأخذ: یافتههای پژوهش

جدول6: نتایج دیدگاههای خبرگان از مرحله اول و دوم

مأخذ: یافتههای پژوهش

جدول فوق نشان میدهد که ازبین 30 شاخص احصاء شده از تحقیقات قبلی و همچنین مصاحبه با خبرگان، پس از غربالگری بر اساس روش دلفی فازی یک بعد و 7 شاخص حذف و 8 بعد و 23 شاخص تأیید گردید. در گام دوم، 8 بعد شناساییشده در مرحله قبل برای خبرگان ارسال گردید. درنهایت وزن هر معیار با توجه به اهمیت معیارها در مقابل یکدیگر نسبت به هدف موردنظر توسط روش تحلیل سلسله مراتبی فازی مورد آنالیز قرار گرفت. میزان ناسازگاری در این مطالعه برابر با 0/037 بود که از حد قابلقبول 0/1 کمتر بوده و مناسب میباشد و نهایتاً وزن هر معیار به دست آمد. در جدول (8) وزن ابعاد بیانشده است.

در گام سوم سؤالهای اولیه مربوط به هر یک از ابعاد طبق نظر خبرگان این امر و مبانی نظری طراحی گردید. پرسشنامه اولیه مشتمل بر 46 سؤال 4 گزینهای تهیه گردید، سؤالات مزبور برای سنجش دانش و مهارت مالی مدیران بیمارستانها تدوین شد. در این مرحله خبرگان به هر یک از سؤالات به لحاظ مناسب بودن در سنجش دانش و مهارت مالی پاسخ دادند و همان مراحل تکنیک دلفی فازی که در مرحله دوم انجام شده بود برای سؤالات نیز تکرار شد

همانطور که در جدول 9 مشاهده میشود در میان 46 سؤال، 23 سؤال امتیاز "خوب" کسب نمودهاند که این تعداد سؤال برای تهیه پرسشنامه استاندارد کافی است، در ضمن سؤالات برگزیده تمام حوزههای دانش و مهارت مالی مورد نیاز مدیران بیمارستان را پوشش میدهند که در پیوست مقاله ارائه شده است.

جدول7: نتایج حاصل از استخراج ابعاد و مؤلفه¬ها با روش دلفی فازی

مأخذ: یافتههای پژوهش

جدول8: نتایج وزن ابعاد با روش AHP فازی

مأخذ: یافتههای پژوهش

جدول9: سؤالات پذیرش شده از تحلیل دلفی فازی

مأخذ: یافتههای پژوهش

بحث

بیمارستانها سازمانهای اجتماعی بروکراتیک بسـیار پیچیده چند تخصصی هستند که وظیفه ارائـه خـدمات تشخیصی، درمانی و بازتوانی به عموم مردم جامعه را بر عهده دارند. بیمارستانها با تغییر و تحـولات جمعیتـی، بیماریها، بـازار سـلامت، علـم و تکنولـوژی پزشـکی و قوانین متغیر دولتها، انتظـارات بـالای مـردم جامعـه و کمبود منابع مواجه هستند (18). مــدیران بیمارســتانها بــا چالشهـای متعـددی نظیـر افـزایش هزینـهها، کمبـود منــابع، کــاهش کیفیــت، افــزایش پیچیــدگی سیســتم بیمارستان و ناکارایی آن مواجـه هسـتند (19). بنـابراین، مدیران بیمارستانها باید خـود را مجهز به مهارتهای لازم برای هماهنگی بـا این چالشها کننـد و بـا بـهکـارگیری تغییـرات ساختاری، زمینهای و فراینـدی در سـازمان، خـدمات بـا کیفیـت و اثـربخش ارائـه نموده، هزینـهها را کـاهش و درآمدها را افزایش دهند. یکی از این مهارتها، دانش و مهارت مالی است و ارائه یک ابزار مناسب در جهت بررسی میزان دانش و مهارت مدیران بیمارستان بسیار مهم است، زیرا با کمک این ابزار میتوان از میزان توانمندی و مهارت مالی مدیر یک بیمارستان مطلع شد. مدیرانی که دانش و توانمندی مالی کافی داشته باشند میتوانند بر سلامت مالی بیمارستان نظارت داشته، به تضمین پایداری مالی کمک نموده و بر بسیاری از عملکردهای مهم مانند نظارت بر جریان نقدی، مدیریت هزینهها، تولید دادههای مالی دقیق و استراتژی برای سود نظارت کنند. همچنین میتوانند برای آینده مالی بیمارستان برنامهریزی بهتری داشته باشند. مهارت و دانش مالی، مدیران را خلاق و ریسکپذیر میکند و یک ابزاری ضروری برای افزایش عملکرد و بهرهوری و اثربخشی در یک بیمارستان است (20). به طور کلی، در مطالعه حاضر 8 مضمون اصلی(بعد) شناسایی شده در مقاله قبلی نویسندگان که شامل "اطلاعات پایه مرتبط با جریان مالی، نظام تأمین مالی بیمارستان، مدیریت مالی و بودجه، حسابداری پایه و اطلاعات مالی، حسابداری مدیریت و بهایابی، چارچوبهای قانونی و نظارتی در جمهوری اسلامی ایران، چگونگی نظام پرداخت و انگیزش مالی و قراردادها" بوده و 23 مضمون فرعی (شاخص) که از دیدگاه و بر اساس تجربه زیسته خبرگان به عنوان مهمترین مؤلفه¬های دانش و مهارت مالی مورد نیاز مدیران بیمارستان شناسایی گردیده بود از طریق تکنیک AHP فازی وزندهی و اولویت بندی شد. بر این اساس چارچوبهای قانونی و نظارتی در جمهوری اسلامی ایران به عنوان مهمترین مؤلفه مهارت و دانش مالی مورد نیاز مدیران بیمارستان شناخته شد که شامل کلیه قوانین و مقررات از جمله آییننامه مالی و معاملاتی دانشگاههای علوم پزشکی، قانون کار، قانون بیمه، قانون مبارزه با پولشویی، قانون چک، قانون بانکداری، قانون مالیاتی، قانون برگزاری مناقصات، قانون بودجه، قانون دیوان محاسبات و سایر قوانین مرتبط میباشد که آشنایی با قوانین و مقررات بیمه که شامل چگونگی محاسبه حق بیمه و نحوه پرداخت آن و تکالیف تعریف شده در قانون در مورد بیمه پرسنل، مدیران را نسبت به مسئولیت بیمهای خود در مقابل آنها آگاه مینماید. همچنین به اعتقاد مشارکتکنندگان در تحقیق، آشنایی با حداقلهای مسئولیتهای اجتماعی و قانونی نیروی کار، لازم به نظر ضروری میباشد. نتایج در پژوهش هاشمی و احتشام، نشان داد که موانع مرتبط با عامل نیروی انسانی و موانع مرتبط با قوانین و مقررات بر استقرار سیستم حسابداری تعهدی در بیمارستان مدرس شهرستان ساوه تأثیر دارد (21). در این راستا آشنایی با قواعد مالیات بر ارزشافزوده (باتوجهبه فراگیرشدن آن در ایران) و همچنین شرایط قبول هزینه از نظر قوانین مالیاتی، آشنایی با آییننامه مالی و معاملاتی دانشگاه نیز از عمدهترین مواردی است که مدیریت بیمارستان باید نسبت به آن آگاهی داشته باشند. در تحقیق حاضر نظام تأمین مالی بیمارستان در درجه دوم اهمیت قرار گرفت که دربردارنده نحوه تأمین منابع مالی بیمارستان و همچنین شاخصهای ارزشیابی آن است. کارکرد تأمین مالی سلامت یکی از مهمترین الزامات نظام سلامت است که بهطور مستقیم و غیرمستقیم منجر به دستیابی به اهداف اصلی و فرعی نظام سلامت می-شود. آمارهای جهانی نشان میدهد که هزینه سلامت مردم جهان حدود 3/8 تریلیارد دلار آمریکا در سال 2018 میلادی و معادل 8/9% تولید ناخالص داخلی کشورهای جهان و سرانه هزینه سلامت مردم دنیا در این سال برابر با 1099 دلار بوده است. دولتها باید منابع مالی لازم را برای دستیابی به اهداف نظام سلامت بهویژه پوشش همگانی سلامت تأمین کنند. تزریق منابع مالی کافی بهنظام سلامت، پیشنیاز ارائه خدمات سلامت مؤثر، عادلانه و کارآمد است (22). مطالعهای با بررسی نظام سلامت 67 کشور با درآمد کم و متوسط در سال 2016، برآورد کرد که تا سال 2030 میلادی، هر سال 274 میلیارد دلار اضافی باید هزینه شود تا این کشورها به آرمان سوم توسعه پایدار یعنی ((اطمینان از زندگی سالم و توسعه رفاه پایدار برای همگان)) دست یابند. به عبارتی، از سال 2016 تا 2030 میلادی، سرانه سلامت مردم این کشورها باید هر سال 41 دلار افزایش یابد و سهم هزینههای سلامت به 5/7% تولید ناخالص داخلی این کشورها برسد. اگر این منابع اضافی در اختیار این کشورها قرار گیرد، از مرگ 97 میلیون نفر پیشگیری شده و امید زندگی مردم با توجه به شرایط کشورها از 3/1 تا 8/4 سال افزایش مییابد (23). از سوی دیگر افزایش جمعیت، سالمند شدن جمعیت، افزایش بیماریهای مزمن و همچنین، بیماریهای نوپدید، توسعه فناوریهای پزشکی، تخصصیشدن خدمات پزشکی، تعرفههای بالای خدمات سلامت، توسعه بیمههای سلامت، افزایش درآمد مردم و در نتیجه، افزایش تقاضا برای خدمات سلامت باکیفیت و ایمن منجر به افزایش هزینههای نظام سلامت شده است؛ بنابراین آگاهی از روشهای تأمین مالی پایدار نظام سلامت ایران یک ضرورت برای مدیران بیمارستانها می¬باشد (24). بر اساس نتایج پژوهش بعد حسابداری مدیریت و بهایابی در اولویت سوم قرار گرفت که شامل مدیریت انبار، اموال و هزینهها و آشنایی با اصول پایه بهایابی خدمات بیمارستانی است که نقش قابلملاحظهای در عملکرد بیمارستان دارد، چون کلیه بیمارستانها دارای موجودی انبار و تجهیزات استراتژیک جهت خدمترسانی به بیماران هستند که داشتن موجودی انبار منطقی و همینطور اموال و تجهیزات باکیفیت و موردنیاز علاوه بر اینکه به ارتقا کیفیت خدمات بیمارستانی کمک میکند موجبات کاهش هزینه را نیز فراهم مینماید؛ لذا شناخت درست حسابداری مدیریت به مدیران در این امر مهم کمک قابلملاحظهای مینماید. اطلاعات پایه مرتبط با جریان مالی، چگونگی نظام پرداخت و انگیزش مالی، حسابداری پایه و اطلاعات مالی، مدیریت مالی و بودجه و قراردادها به ترتیب در دجات بعدی اولویت قرار گرفتند. در مرحله بعد بهمنظور تدوین ابزار سنجش دانش و مهارت مالی مدیران بیمارستان از روش دلفی فازی استفاده شد. بدین منظور 46 سؤال از طریق مبانی نظری و مصاحبه با خبرگان استخراج شد که از میان سؤالات طبق تکنیک فوق 23 سؤال موردپذیرش قرار گرفت؛ که سؤالهای انتخاب شده ابعاد تأیید شده توسط خبرگان را تحت پوشش قرار میدهد. با توجه به اینکه تمامی افراد شرکتکننده در پژوهش، سابقه مدیریت بیمارستان داشتهاند، لذا نظرات آنها در شناسایی معیارهای تأثیرگذار و مهم جهت تدوین ابزار تهیه شده در این پژوهش میباشد. بنابراین، اگر تصمیمگیران و سیاستگذاران حوزه سلامت کشور، دغدغه کارایی و بهرهوری منابع سلامت را دارند و اگر نگران اثربخشی و ایمنی خدمات برای گیرندگان خدمت هستند و یا در اندیشه کسب رضایت مردم و جلب اطمینان و وفاداری دوباره آنها به خدمات سلامت عمومی کشور میباشند، باید روش انتخاب و انتصاب مدیران بیمارستانی را ارتقا بخشند و در این امر گروه فوق را به لحاظ مهارتها و توانمندیهای مالی مورد سنجش و ارزیابی قرار داده و اقدامات لازم را در راستای ارتقا و تقویت مهارتها و دانش مالی آنان به عمل آورند (25).

نتیجهگیری

ﺑﯿﻤﺎرﺳﺘﺎن، ﺑﺎزوی ﻣﻬﻢ ارائه ﺧﺪﻣﺎت ﺳﻼﻣﺖ اﺳﺖ و ﻗﺴﻤﺖ ﻋﻤﺪه ﻣﻨﺎﺑﻊ ﻧﻈﺎم ﺳﻼﻣﺖ را ﺑﻪ ﺧﻮد اﺧﺘﺼﺎص ﻣﯽدﻫﺪ. ﺑﯿﻤﺎرﺳﺘﺎنﻫﺎ در زﻣﯿﻨﻪﻫﺎی ﺟﺪیﺪی ﻣﯽﺗﻮاﻧﻨﺪ ﻧﺴﺒﺖ ﺑﻪ رﻗﺒﺎی ﺧﻮد، ﻣﺰیﺖ رﻗﺎﺑﺘﯽ ﭘﺎیﺪار داﺷﺘﻪ ﺑﺎﺷﻨﺪ ﮐﻪ ﺑﺮای ﺗﺤﻘﻖ ایﻦ ﻣﻬﻢ ﺿﺮورت دارد ﻣﺪیﺮان ﺑﯿﻤﺎرﺳﺘﺎﻧﯽ ﻣﻬﺎرتﻫﺎی ﮐﻠﯿﺪی ﻻزم ﺑﺮای ﻣﻮﻓﻘﯿﺖ ﺑﯿﻤﺎرﺳﺘﺎنﻫﺎ را ﻓﺮاﮔﯿﺮﻧﺪ ﮐﻪ یﮑﯽ از ﻣﻬﻤﺘﺮیﻦ ایﻦ ﻣﻮارد، داﻧﺶ و ﻣﻬﺎرت ﻣﺎﻟﯽ اﺳﺖ. مطالعات قبلی انجام شده ابعاد مختلفی از توانمندیهای مورد نیاز مدیران بیمارستان را مورد بررسی قرار دادند، اما کمتر به دانش و مهارت مالی اشاره نمودهاند. به عنوان مثال در پژوهش انجام شده توسط براتی و همکاران (23) مهارتها و توانمندیهای مورد نیاز مدیران بیمارستان در 7 مضمون اصلی (تعامل و ارتباطات، تجربه کاری، دانش مدیریتی، شناخت بیمارستان، انگیزه و علاقه، تفکر سیستمیک و حل مساله، ویژگیهای شخصیتی و اخلاق مداری) طبقهبندی شده است. همچنین اعتمادیان و همکاران (26) در تحقیق خود نشان دادند که موفقیت رهبر در بیمارستان به ویژگی¬های شخصیتی رهبر و کارمند نظیر هوش، دانش، مهارت، نگرش، عقاید، ارزشها و رفتارها و عوامل درون و برون سازمانی بستگی داشته و مأموریت، دورنما، برنامه و استراتژیهای سازمان، قوانین و مقررات، ساختار سازمانی، فرهنگ سازمانی، توسعه حرفهای مدیران و کارکنان، مشارکت و همکاری کارکنان، انگیزش و رضایت شغلی کارکنـان و رضایت بیماران از جمله عوامل درون سازمانی و حمایت مدیران ارشد دانشگاه و عوامل سیاسی و اقتصادی از جمله عوامـل بـرون سازمانی موثر بر موفقیت رهبر در بیمارستان هستند. بنابراین با توجه به اهمیت موضوع به نظر میرسد مقوله دانش و مهارت مالی، نیاز به توجه خاص و انجام تحقیقات متعددی دارد که پژوهش حاضر میتواند نقطه آغاز آن باشد.

پیشنهادات کاربردی: با توجه به اینکه سؤالات منتخب، حاصل اتفاقنظر و خرد جمعی تعدادی از اساتید برتر حوزه مالی در کشور میباشد، که اغلب حائز رتبه استادی هستند، لذا پیشنهاد میشود پرسشنامه حاصل را جهت سنجش دانش و مهارت مالی مدیران بیمارستان استفاده کرد و در جهت تقویت نقاط قوت و رفع نقاط ضعف این پرسشنامه اقدام نمود. همچنین نتایج این مطالعه اهمیت تواناییهای مالی مدیران بیمارستان را نشان میدهد. بدیهی است که دانش مالی باید تا حدی در برنامه درسی نیز گنجانده شود و این استعدادها باید در طول دوره آموزشی عملی بیشتر توسعه یابد.

مهمترین پیشنهادهای کاربردی باتوجهبه نتایج این پژوهش:

تقویت ساختارها و فرایندهای سازمانی و زیرساختهای فنی چه در مجامع آموزشی و دانشگاههای علوم پزشکی و چه در مجامع حرفهای همچون بیمارستان، در جهت آمادگی بیشتر برای پذیرش و پیادهسازی دانش و مهارت مالی توسط مدیران است. پیشنهاد میشود سازمانهای ذیربط در وزارت بهداشت تدوین آییننامهها و قوانین لازم دراینخصوص و استقرار نظام کنترل را با استفاده از فناوریهای نوین در دستور کار خود قرار دهند.

کسب مهارتهای مالی در اثر تجربه و آن هم بدون آموزش میتواند تاوان سنگینی برای سازمان داشته باشد؛ بنابراین یادگیری و کسب مهارتهای مالی بهتر است با آموزش باشد نه صرفاً بر مبنای تجربه؛ لذا تحت آموزش قرارگرفتن مدیران سازمان بهصورت دورهای با برگزاری دورههای آموزش ضمن خدمت مورد توصیه محققین است.

بر اساس نتایج تحقیق یکی از اهداف مدیریت بیمارستانها در سطح کلان و خرد، ارائه خدمات باکیفیت به بیماران و استفاده بهینه از منابع مالی و انسانی میباشد. یکی از راه¬های دستیابی به این اهداف، استفاده درست از اطلاعات و تجزیهوتحلیل آنها برای تصمیمگیری است. در نتیجه پیشنهاد میشود بیمارستانها به یک سیستم جامع اطلاعاتی مانند سیستم مدیریت اطلاعات بیمارستان HIM مجهز شوند.

از آنجاکه اولین مرحله در الگوی رفتاری مدیران بیمارستان، شکلگیری شناخت و ادراک در رابطه با موضوعات مالی است و همچنین یافتههای تحقیق حاکی از تأثیرگذاری درک مالی مدیران بر رفتار و عملکرد آنها در مدیریت بیمارستان میباشد، لذا جهت مدیریت بهتر، پیشنهاد میگردد واحدهای مشاوره مالی بهمنظور ارائه خدمات مشاوره¬ای، اطلاعرسانی، ارتقای آگاهی، سطح و مهارت تحلیل مدیران بیمارستان بهعنوان یک الزام ساختاری در بیمارستانها بهویژه بیمارستانهای دولتی بهعنوان حلقه واسط ایجاد گردد. فعالنمودن واحد مشاوره مالی با هدف ارائه اطلاعات و تحلیلهای معتبر به مدیران بیمارستانها موجب میشود تا آنها در مورد مدیریتشان بهتر تصمیم بگیرند.

پیشنهادات پژوهشی: با توجه به اینکه موفقیت همواره در سایه تلاش مستمر و روبهجلو به دست میآید و تحقیق حاضر برای اولین بار در ایران ابزاری را برای سنجش دانش و مهارت مالی مدیران بیمارستان ارائه نموده است، لذا تحقیقات گستردهتر دراینخصوص با گنجاندن فناوریهای جدید، به اثربخشی هرچه بیشتر دانش و مهارت مالی مدیران در بیمارستانها کمک میکند؛ بنابراین انجام پژوهشهایی با محوریت دانش و مهارت مالی مدیران همانند موارد زیر توصیه میشود:

این پژوهش به تدوین الگوی سنجش دانش و مهارت مالی مدیران بیمارستان پرداخته است، باتوجهبه اینکه شاید عوامل سیاسی بتواند بهعنوان نقش میانجی گنجانده شود، لذا پیشنهاد میگردد تأثیر دانش و مهارت مالی مدیران در مدیریت بیمارستان با نقش میانجی عوامل سیاسی (تحریمها) مورد پژوهش قرار گیرد.

بررسی کارآمدی الگوی سنجش دانش و مهارت مالی مدیران بیمارستان و کفایت ابعاد و شاخصهای شناسایی شده از دیدگاه تحلیلگران در بیمارستانهای خصوصی

بررسی موانع موجود در مسیر پیادهسازی الگوی سنجش دانش و مهارت مالی مدیران بیمارستان و ارائه راهکارهای لازم جهت رفع آنها

طراحی الگوی سنجش دانش و مهارت مالی مدیران بیمارستان و بررسی عوامل مؤثر بر آن بر اساس پارادایمهایی چون هوش مالی

بررسی تأثیر دانش و مهارت مالی مدیران بیمارستانها بر نحوه مدیریت سوگیریهای شناختی آنان در شرایط متفاوت.

تدوین الگوی نقشه شناختی دانش و مهارت مالی مدیران بیمارستانها

در پژوهشهای آتی به بررسی رابطه بین دانش و مهارت مالی مدیران بیمارستانها با سبکهای مختلف تصمیمگیری آنها پرداخته شود. همچنین روند دانش و مهارت مالی مدیران بیمارستانها در طول زمان نیز مورد بررسی قرار گیرد.

مطالعه تطبیقی دانش و مهارت مالی مدیران بیمارستانها در ایران با سایر کشورها.

محدودیتهای پژوهش

یکی از محدودیتهای اساسی در اجرای این پژوهش کمبود منابع جهت تکمیل پیشینه تحقیق و تعداد اندک تحقیقات داخلی و خارجی مرتبط با موضوع پژوهش بود. زمان¬بر بودن، هزینه بر بودن و طولانیبودن فرآیند اجرا و تعداد کم خبرگان در این پژوهش از دیگر محدودیت¬های اجرای این پژوهش بود. یکی دیگر از محدودیتهای این تحقیـق کیفـی را میتوان سویهها و گرایشهای شخصی پژوهشگر دانست که ازآنجاکه در تحقیق کیفی نیاز به تفسیر دادهها وجـود دارد ممکـن است (حداقل بهصورت ناخواسته) بـر تفسـیرهای وی اثـر بگـذارد. در این پژوهش، شاخصهای دانش و مهارت مالی مدیران بیمارستان از طریق مبانی نظری، پیشینه پژوهش، پرسشنامه محقق ساخته جمعآوری گردید؛ بنابراین در مرحله الگوسازی ممکن است در صورت تغییر خبرگان، شاخصهای دیگری نیز به شاخصهای انتخابی اضافه گردد.

سپاسگزاری

بدینوسیله از مدیران بیمارستانها و تمام خبرگانی که در انجام این پژوهش با محققین همکاری نموده¬اند، تقدیر و تشکر میگردد. لازم به ذکر است که پژوهش حاضر مستخرج از رساله دکتری تخصصی محقق در رشته حسابداری دانشگاه آزاد اسلامی واحد یزد میباشد.

حامی مالی: ندارد.

تعارض در منافع: وجود ندارد.

ملاحظات اخلاقی

پروپوزال این تحقیق توسط دانشگاه علوم پزشکی شهید صدوقی یزد تأیید شده است ( کد اخلاق: IR.IAU.YAZD.REC.1401.053).

مشارکت نویسندگان

مشارکت نویسندگان: حمیدرضا رنجبر جمالآبادی ، محمود معینالدین.در ارائه ایده، در طراحی مطالعه، .حمیدرضا رنجبر جمالآبادی و فروغ حیرانی در جمعآوری دادهها، حمیدرضا رنجبر جمالآبادی ، محمود معینالدین و حسن دهقان دهنوی در تجزیه و تحلیل دادهها مشارکت داشته و همه نویسندگان در تدوین، ویرایش اولیه و نهایی مقاله و پاسخگویی به سوالات مرتبط با مقاله سهیم هستند.

References:

1- Muñoz-Murillo MT, Álvarez-Franco PB, Restrepo-Tobón DA. The Role of Cognitive Abilities on Financial Literacy: New Experimental Evidence. Journal of Behavioral and Experimental Economics 2020; 84: 101482.

2- Moeinadin M, Abousaeidi M, Heyrani F. Identification of Effective Components in the Formation of Financial Literacy of Corporate Executives Using the Phenomenological Approach. J Investment Knowledge 2021; 10(37): 255-72. [persian]

3- Pashaei A, Hassani M, Mohajeran B, Shahbazi k. Investigating the Causal Relationship between Economic Education and Financial Literacy، Decision-Making Skills and Entrepreneurial Intention of Students. Iranian J Engineering Education 2023; 25(97): 1-23. [persian]

4- Parnian M, Yaghoubipoor A, Ahmadi Y. Factors Affecting the Professional Competence of Educational hospital Managers Affiliated with Shiraz University of Medical Sciences. Sadra Medical Sciences J 2023; 11(2): 181-90. [persian]

5- Rashidpour A, Akbari M, Mahdian S. Managers’ Views Regarding the Implementation of the Succession System Using a Competency Approach among the Managers of Hospitals Affiliated to Isfahan University of Medical Sciences، Isfahan، Iran، Health Information Management 2020; 17(2): 60-3. [persian]

6- Mosadeghrad A, Jaafaripooyan E, Abbasi M. Evaluation of Hospital Manager's Performance in Sari. JHospital 2018; 17(1): 29-44. [persian]

7- Taftiyan A, Baghinasab F. Investigating the Relationship between Financial Literacy and Competitive Advantage in Small and Medium Enterprises (SMEs) with Emphasis on Business Risk Reduction Strategy. J Development and Capital 2023; 8(1): 167-87. [persian]

8- Shamsoddini M, Fouladi Gale K. Literacy in Future: Required Skills for Living in the 15th Solar Century. J Future Studies of the Islamic Revolution 2021; 2(1): 109-22. [persian]

9- Yue T, Au D, Au CC, Iu KY. Democratizing Financial Knowledge with Chatgpt by Open AI: Unleashing the Power of Technology. SSRN 2023 https://ssrn.com/abstract=4346152.

10- Yang J, Liu X. The Role of Sustainable Development Goals، Financial Knowledge and Investment Strategies on the Organizational Profitability، Moderating Impact of Government Support. Economic Research-Ekonomska Istraživanja 2023; 36(1): 1570-91.

11- Gačić J، Milojević S, Knežević S, Adamović M. Financial Literacy of Managers in Serbian Health Care Organizations as a Path to Sustainability. Sustainability 2023; 15(7): 6113.

12- Sanjaya W. The Influence of Financial Literacy، Financial Behavior and Financial Technology on Investment Decisions through Locus of Control (Financial Management Literature Review). Dinasti International J Digital Business Management 2023; 4(4): 825-32.

13- Roshandel A, Amiri H, Taghiani M. Financial Literacy and the Necessity of Measuring It in the New Educational System; A Case Study of Shahreza City. New Educational Approaches 2017; 13(1): 67-86. [persian]

14- Khosravi Farsani M, Bani Talebi Dehkordi B. Evaluating the Two Concepts of Financial Ability and Financial Literacy from the Perspective of Knowledge and Presenting the Proposed Model of People's Financial Ability. Financial knowledge of securities analysis (financial studies) 2021; 14(51): 1-18. [persian]

15- Ranjbar Jamalabadi H, Moeinaldin M, Heyrani F. Identifying Dimensions and Components Affecting the Financial Knowledge and Skills Required by Hospital Managers by Using the Phenomenological Approach. TB 2023; 22(1):104-19. [persian]

16- Habibi A, Jahantigh FF, Sarafrazi A. Fuzzy Delphi Technique for Forecasting and Screening Items. Asian J Research in Business Economics and Management 2015; 5(2): 130-43. [persian]

17- Izadyar S, Habibi A, Serafrazi A. Fuzzy Multi-Criteria Decision Making. Gilan: Katiba Gil; 2014: 168. [persian]

18- Donegan HA, Dodd FJ, McMaster TBM. A New Approach to AHP Decision‐Making. Journal of the Royal Statistical Society: Series D (The Statistician) 1992; 41(3): 295-302.

19- Arab MT, Zarei A. Patient Rights: Knowledge of Managers of Private Hospitals. Payesh 2009; 8(1): 25-30. [persian]

20- janati A, Dadgar E, Sadegh Tabrizi J, Asghari Jafarabadi M, GHolamzade Nikjoo R. Health System Professionals, Attitude Towards Necessary Criteria for Hospitals Managers, Performance Assessment. Yafte 2012; 14(3): 89-99.

21- Hashemi M, Ehtsham A. The Effect of Obstacles Related to Human Resources and Obstacles Related to Laws and Regulations in the Establishment of Accrual Accounting System in Modares Hospital in Saveh City, World National Scientific Research Conference in Management، Accounting، Law and Social Sciences. Shiraz, 2016. [persian]

22- Hayati H, Dadgar E, Jannati A. The Study of Various Models of Hospital Manager's Competency. Health Information Management 2016; 12(5): 671-80. [persian]

23- Barati O, Khamrniya M, Sadeghi A, Siyavashi E. Skills، Capabilities، and Requirements of Hospital Managers: A Qualitative Study. J Qualitative Research in Health Sciences 2016; 5(1): 17-28. [persian]

24- Stenberg K, Hanssen O, Edejer TT, Bertram M, Brindley C، Meshreky A, et al. Financing Transformative Health Systems Towards Achievement of the Health Sustainable Development Goals: A Model for Projected Resource Needs in 67 Lowincome and Middle-Income Countries. The Lancet Global Health 2017; 5(9): e875-87.

25- Mosadegh Rad AM. General Organization and Management of Healthcare. Tehran: Dibagran; 2015: 326. [Persian]

26- Etemadian M, Mosadeghrad AM, Soleimani MJ, Hedayati SP. Leadership Critical Success Factors in Hospital: Case Study of Hasheminejad Hospital. RJMS 2020; 27(1): 38-61. [persian]

1- Muñoz-Murillo MT, Álvarez-Franco PB, Restrepo-Tobón DA. The Role of Cognitive Abilities on Financial Literacy: New Experimental Evidence. Journal of Behavioral and Experimental Economics 2020; 84: 101482.

2- Moeinadin M, Abousaeidi M, Heyrani F. Identification of Effective Components in the Formation of Financial Literacy of Corporate Executives Using the Phenomenological Approach. J Investment Knowledge 2021; 10(37): 255-72. [persian]

3- Pashaei A, Hassani M, Mohajeran B, Shahbazi k. Investigating the Causal Relationship between Economic Education and Financial Literacy، Decision-Making Skills and Entrepreneurial Intention of Students. Iranian J Engineering Education 2023; 25(97): 1-23. [persian]

4- Parnian M, Yaghoubipoor A, Ahmadi Y. Factors Affecting the Professional Competence of Educational hospital Managers Affiliated with Shiraz University of Medical Sciences. Sadra Medical Sciences J 2023; 11(2): 181-90. [persian]

5- Rashidpour A, Akbari M, Mahdian S. Managers’ Views Regarding the Implementation of the Succession System Using a Competency Approach among the Managers of Hospitals Affiliated to Isfahan University of Medical Sciences، Isfahan، Iran، Health Information Management 2020; 17(2): 60-3. [persian]

6- Mosadeghrad A, Jaafaripooyan E, Abbasi M. Evaluation of Hospital Manager's Performance in Sari. JHospital 2018; 17(1): 29-44. [persian]

7- Taftiyan A, Baghinasab F. Investigating the Relationship between Financial Literacy and Competitive Advantage in Small and Medium Enterprises (SMEs) with Emphasis on Business Risk Reduction Strategy. J Development and Capital 2023; 8(1): 167-87. [persian]

8- Shamsoddini M, Fouladi Gale K. Literacy in Future: Required Skills for Living in the 15th Solar Century. J Future Studies of the Islamic Revolution 2021; 2(1): 109-22. [persian]

9- Yue T, Au D, Au CC, Iu KY. Democratizing Financial Knowledge with Chatgpt by Open AI: Unleashing the Power of Technology. SSRN 2023 https://ssrn.com/abstract=4346152.

10- Yang J, Liu X. The Role of Sustainable Development Goals، Financial Knowledge and Investment Strategies on the Organizational Profitability، Moderating Impact of Government Support. Economic Research-Ekonomska Istraživanja 2023; 36(1): 1570-91.

11- Gačić J، Milojević S, Knežević S, Adamović M. Financial Literacy of Managers in Serbian Health Care Organizations as a Path to Sustainability. Sustainability 2023; 15(7): 6113.

12- Sanjaya W. The Influence of Financial Literacy، Financial Behavior and Financial Technology on Investment Decisions through Locus of Control (Financial Management Literature Review). Dinasti International J Digital Business Management 2023; 4(4): 825-32.

13- Roshandel A, Amiri H, Taghiani M. Financial Literacy and the Necessity of Measuring It in the New Educational System; A Case Study of Shahreza City. New Educational Approaches 2017; 13(1): 67-86. [persian]

14- Khosravi Farsani M, Bani Talebi Dehkordi B. Evaluating the Two Concepts of Financial Ability and Financial Literacy from the Perspective of Knowledge and Presenting the Proposed Model of People's Financial Ability. Financial knowledge of securities analysis (financial studies) 2021; 14(51): 1-18. [persian]

15- Ranjbar Jamalabadi H, Moeinaldin M, Heyrani F. Identifying Dimensions and Components Affecting the Financial Knowledge and Skills Required by Hospital Managers by Using the Phenomenological Approach. TB 2023; 22(1):104-19. [persian]

16- Habibi A, Jahantigh FF, Sarafrazi A. Fuzzy Delphi Technique for Forecasting and Screening Items. Asian J Research in Business Economics and Management 2015; 5(2): 130-43. [persian]

17- Izadyar S, Habibi A, Serafrazi A. Fuzzy Multi-Criteria Decision Making. Gilan: Katiba Gil; 2014: 168. [persian]

18- Donegan HA, Dodd FJ, McMaster TBM. A New Approach to AHP Decision‐Making. Journal of the Royal Statistical Society: Series D (The Statistician) 1992; 41(3): 295-302.

19- Arab MT, Zarei A. Patient Rights: Knowledge of Managers of Private Hospitals. Payesh 2009; 8(1): 25-30. [persian]

20- janati A, Dadgar E, Sadegh Tabrizi J, Asghari Jafarabadi M, GHolamzade Nikjoo R. Health System Professionals, Attitude Towards Necessary Criteria for Hospitals Managers, Performance Assessment. Yafte 2012; 14(3): 89-99.

21- Hashemi M, Ehtsham A. The Effect of Obstacles Related to Human Resources and Obstacles Related to Laws and Regulations in the Establishment of Accrual Accounting System in Modares Hospital in Saveh City, World National Scientific Research Conference in Management، Accounting، Law and Social Sciences. Shiraz, 2016. [persian]

22- Hayati H, Dadgar E, Jannati A. The Study of Various Models of Hospital Manager's Competency. Health Information Management 2016; 12(5): 671-80. [persian]

23- Barati O, Khamrniya M, Sadeghi A, Siyavashi E. Skills، Capabilities، and Requirements of Hospital Managers: A Qualitative Study. J Qualitative Research in Health Sciences 2016; 5(1): 17-28. [persian]

24- Stenberg K, Hanssen O, Edejer TT, Bertram M, Brindley C، Meshreky A, et al. Financing Transformative Health Systems Towards Achievement of the Health Sustainable Development Goals: A Model for Projected Resource Needs in 67 Lowincome and Middle-Income Countries. The Lancet Global Health 2017; 5(9): e875-87.

25- Mosadegh Rad AM. General Organization and Management of Healthcare. Tehran: Dibagran; 2015: 326. [Persian]

26- Etemadian M, Mosadeghrad AM, Soleimani MJ, Hedayati SP. Leadership Critical Success Factors in Hospital: Case Study of Hasheminejad Hospital. RJMS 2020; 27(1): 38-61. [persian]

ارسال پیام به نویسنده مسئول

| بازنشر اطلاعات | |

|

این مقاله تحت شرایط Creative Commons Attribution-NonCommercial 4.0 International License قابل بازنشر است. |